Update2024.10.28 월

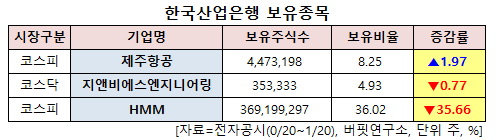

[버핏연구소=신현숙 기자] 한국산업은행이 최근 한달(2021.12.20~2022.1.20)동안 3개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 최근 한국산업은행은 제주항공(089590)의 주식보유비율을 6.28%에서 8.25%로 1.97%p 비중 확대했다.

반면 HMM(011200)의 주식 비중을 71.68%에서 36.02%로 35.66%p 줄여 축소 폭이 가장 컸다. 이어 지앤비에스엔지니어링(382800) 등에 대한 보유 지분을 축소했다.

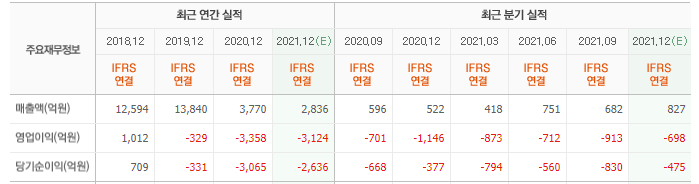

한국산업은행이 비중 확대한 제주항공은 항공 사업을 하고 있다.

나민식 이베스트투자증권 연구원은 "지난해 4분기 실적은 매출액 866억원(YoY +66%), 영업손실 420억원(YoY 적자지속)일 것"이라며 "오미크론 때문에 해외여행이 힘든 상황에서, 국내여객은 상대적으로 선방하고 있다"고 설명했다.

이어 "4분기 국내여객 매출액은 714억원(QoQ +34%)일 것"이라며 "이는 풍선효과 때문에 해외여행 수요가 국내여행으로 쏠린 덕분"이라고 분석했다.

그는 "대한항공과 아시아나항공의 기업결합으로 LCC(저비용항공사) 에게 독점노선이 배분된다면 제주항공도 수혜가 기대된다"며 "다만 아직 장거리여객기 도입에 대한 공식적인 발표가 없는 상황이다"라고 언급했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

제주항공 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089590: 제주항공, 382800: 지앤비에스엔지니어링, 011200: HMM

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>