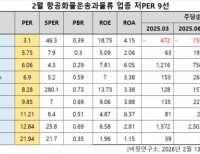

Update2026.02.13 금

PER은 지금까지 투자자들에게 가장 많이 사랑받고 있는 투자지표 중의 하나이다. 저PER 투자가 전통적인 가치투자의 방식으로 이해되고 있고, PER을 가지고 기업의 가치를 평가하는 애널리스트들도 많아서 기업가치평가에 있어서 PER은 이미 확고한 지위를 차지하고 있다. 그러나 짐 슬레이터(Jim Slater)나 피터 린치(Peter Lynch)는 오히려 PEG를 애용했고, 연구자들도 PEG를 이용한 투자가 더 수익률이 좋다는 연구결과를 내어 놓고 있어서 아래에서 양자의 핵심적인 차이를 살펴본다.

우선 PER과 PEG의 기본적인 계산 공식부터 살펴보면 다음과 같다.

PER=주가/주당순이익=시가총액/당기순이익

PEG=예상 PER/예상 주당순이익 증가율(또는 예상 당기순이익 증가율) *

PER은 주가를 회사가 벌어들이는 주당순이익으로 나눈 것이니, 주가에 비하여 주당순이익이 많으면 많을수록 낮아진다. 그래서 일반적으로 PER이 낮은 주식이 좋다는 것이다.

PEG는 예상 PER을 회사가 벌어들이는 예상 주당순이익의 연증가율로 나눈 것이니, 예상 PER에 비하여 예상 주당순이익 증가율이 높으면 높을수록 PEG는 낮아진다. 그래서 일반적으로 PEG가 낮은 주식이 좋다는 것이다. 일반적으로 예상 주당순이익 증가율이 높다는 것은 회사가 그 만큼 사업을 잘하고 성장을 빨리 할 것이라는 것을 의미한다. 만약 예상 PER이 낮은 데다가 매년 회사가 벌어들이는 예상 주당순이익의 증가율이 매우 높다면 이 회사의 PEG는 더 낮아지게 된다. 이런 회사는 상식적으로 생각해도 주가도 싸고 회사는 빠르게 성장할 것이라는 것을 알 수 있기 때문에 끝내주게 좋은 회사라고 할 수 있다.

자료: The Zulu Principle by Jim Slater, Jan 1, 1997

자료: The Zulu Principle by Jim Slater, Jan 1, 1997

https://www.amazon.com (2022.02.14. 검색).

이 책에 짐 슬레이터가 초기에 제시한 PEG 계산 공식이 실려 있다.

그런데, 현실은 이론처럼 그렇게 간단하지만은 않다. 막상 PER을 계산해보려고 하면, 언제의 주당순이익을 사용하느냐에 따라, 다시 말해서 1년 전의 과거 1년치를 사용하느냐, 최근 1년치를 사용하느냐, 아니면 향후 1년치를 사용하느냐에 따라서 PER의 차이가 크게 나기도 한다. PEG도 마찬가지다.

일반적으로 가치투자자들이 말하는 저PER 주식의 PER은 주로 과거 1년치 또는 최근 1년치의 주당순이익을 기준으로 한다. 이 경우 PER 수치에는 단지 과거의 실적 수치만 고려되어 있을 뿐 그 이상의 것은 보여주지 않는다. 시중에서 혹자는 PER이 미래의 가치를 반영한다고 하기도 하지만 바른 이해는 아닌 것 같아 보인다. 과도하게 높은 PER은 기업의 미래 가치를 미리 반영해서 실력 이상으로 PER이 높다고 말할 수도 있겠지만, PER이 낮은 경우에는 그 낮은 PER이 기업의 미래의 낮은 실적을 선 반영해서 낮다고 보기는 어렵기 때문이다. 필자가 보기로는 증권사 등에서 제공되는 PER은 단지 과거의 수치만 반영하고 있을 뿐이다.

결국 PER은 과거 1년 동안 회사가 벌어들인 돈에 비하여 주가가 높다거나 낮다는 것만 우리에게 보여준다.

그런데, 일반적으로 PEG는, PER과는 달리, 미래의 예상 이익증가율을 사용하여 계산한다. PEG를 대중화시킨 짐 슬레이터는 초기에는 PEG 계산 공식을 “PEG=PER/예상 주당순이익 증가율“로 제시하고, PER 대신에 ‘예상 PER’을 가지고 계산한 PEG를 ‘예상 PEG’라고 하였다가,** 나중에는 아예 ‘예상 PEG’를 ‘PEG’ 개념으로 사용하여 설명하고 있다.*** 위의 PEG 공식은 이러한 용례를 따른 것이다. 미래의 이익증가율 계산이 쉽지 않기 때문에 우리나라에서는 대부분의 증권사에서 PEG의 계산 결과를 PER처럼 제공하지는 않고 있다. 미래의 예상 이익증가율을 당장 1년 후의 것을 예측하여 사용하든지, 아니면 향후 3 내지 5년간의 평균을 사용하든지, 또 아니면 존 템플턴 (John Templeton)처럼 10년 후의 이익증가율의 평균을 사용하든지,**** 어쨌든 1년치의 예상 이익증가율을 사용하여 계산한다.

어떤 회사의 1년 후, 3년 내지 5년 후, 아니면 10년 후의 예상 순이익 증가율을 예측하려면 사람들은 온갖 재주를 다 동원해야 할 것이다. 주로 그 회사가 벌어들이는 이익의 질이나 아니면 그 회사의 비즈니스 모델을 평가하여 앞으로도 돈을 잘 벌어들일 것으로 예측하고, 더 나아가 그 이익이 구체적으로 연평균 몇 %가 증가할 것이라고 예측해야 PEG 계산 자체가 가능해진다.

결국 PEG는 미래에 회사가 벌어들일 돈에 비하여 주가가 높다거나 낮다는 것을 우리에게 보여준다.

그래서 환상적이다. 투자는 미래를 사는 것이다. PEG는 계산 자체가 미래의 가치를 계산하도록 되어 있기 때문에 투자에 매우 적합하고 실용적인 지표가 될 수 있다.

PER이나 PEG 모두 밸류에이션 지표이다. PER을 기준으로 가치평가를 하는 사람들은 기업의 미래 수익을 추정해서 적정 PER을 얼마로 부여할 것인지를 고민한다. 이러한 고민의 과정에서 그들은 그 기업의 이익의 질이나 비즈니스 모델을 고려하여 앞으로 그 기업이 돈을 얼마나 지속적으로 얼마정도 벌 것인지를 추정해서 적정 PER을 계산한다.***** 따라서 적정 PER을 계산하려고 하는 투자자도 궁극적으로는 PEG를 이용하는 투자자와 마찬가지의 동일한 가치평가 과정을 거치지만, PER은 그 자체가 처음부터 기업의 미래 이익이나 미래 성장성을 고려하여 계산한 것이 아니다. 반면에 PEG를 이용하는 투자자들은 처음 계산에서부터 기업의 미래 이익, 즉 회사의 성장성을 고려한다는 점에서 차이가 있다. 매우 확연하고 놀라운 차이이다.

저PER 주식이라도 성장성이 없거나 낮은 회사는 주가가 더 떨어질 것이고, 성장성이 높은 회사의 주가는 더 올라갈 것이다. 성장성이 높은 회사의 경우 저PER은 회사의 성장성이 아직 주가에 반영되어 있지 않아서 주가가 낮다는 것을 지표로 알려주는 것이다. 성장성이 높은 회사가 주가가 낮은 채로 오래 갈 수는 없기 때문에 결국 주가가 올라가게 마련이다. 만약 PER을 기준으로 주식을 고른다면, 먼저 저PER 주식을 고른 후에 다시 그 회사의 성장성을 꼼꼼히 따져봐야 한다. 그러나 PEG를 기준으로 삼으면, 처음부터 회사의 주가와 회사의 성장성을 모두 고려하여 계산을 하게 된다. 다시 말하면 PEG 수치는 회사의 주가 수준과 성장성의 정도를 바로 우리에게 알려주는 것이다. PEG값이 작으면 작을수록 주가는 낮고 성장성은 크다는 것을 의미한다. 큰 차이다.

PEG 계산을 익숙하게 한다는 것은, 이미 항상 기업의 미래 이익을 고려하여 밸류에이션을 하는 습관이 되어 있다는 것이고, 이것은 투자를 하는 데 가장 필요한 습관을 몸에 익혔다는 것을 의미한다. PEG는 그 계산 과정에서 기업의 미래 이익의 질과 비즈니스 모델의 지속 가능성에 대해서 고민하게 해주기 때문에 투자자들에게 해당 기업이 앞으로 여전히 또는 새롭게 돈을 잘 벌어들일 것인지에 대하여 어느 정도 확신을 가지게 해준다. PEG를 계산하는 습관을 몸에 익히면 자신이 분석하고 있는 회사의 내용을 더 투명하게 들여다볼 수 있다. 이것이 매우 중요하다.

[주석]

* 물론 과거의 이익증가율을 이용하여 PEG를 계산하는 공식을 제시하는 사람도 있다. 자세한 것은 윤진기, “PEG 계산 공식을 혁신한 짐 슬레이터의 PEG 계산 방법”, 버핏연구소, 투자칼럼 (윤진기 경남대 명예교수의 경제와 숫자 이야기) 2022.01.14. https://buffettlab.co.kr/wordpress/calum-1/?uid=36058&mod=document (2022.02.14. 검색)

** 짐 슬레이터 저, 김상우 역, 『줄루 주식투자법』(The Zulu Principle), 부크온, 2016, 71면.

*** 짐 슬레이터 저, 김상우 역, 『돈이 불어나는 성장주식 투자법』(Beyond the Zulu Principle), 부크온, 2017, 51, 65면.

**** 로렌 템플턴(Lauren C. Templeton), 스콧 필립스(Scott Phillips) 저, 김기준 역, 『존 템플턴의 가치투자 전략』(Investing the Templeton Way), 비즈니스북스, 2009, 134, 315면

***** 물론 동종산업의 평균 PER이나, 해당 기업의 평균 PER을 비교해서 상대가치를 평가하여 PER의 적정성을 판단할 수도 있지만 여기서는 논의의 쟁점이 아니다. 시중에서 ‘적정 PER’을 ‘멀티플’이라는 용어로 사용하고 있기도 하지만 이것은 정확하지 않아 보인다. 왜냐하면 일반적으로 PER 자체가 배수 즉, multiple로 이해되고 있기 때문이다. multiple=the current price of one of a company's shares divided by the amount of profit related to it that the company makes in a year. 따라서 멀티플을 적정 PER을 의미하는 것으로 사용한다면 ‘적정 멀티플’이라는 용어를 사용하는 것이 더 좋아 보인다. 미래의 주당순이익을 반영한 PER을 계산하기 위하여 한국에서는 실무상 ‘추정 PER’이라는 용어를 사용하기도 한다. 추정 PER=현재가/추정 EPS 공식으로 계산한다. 통상 추정 EPS는 당해 연도 예상 EPS에 대한 증권사 추정 평균값(컨센서스)를 사용한다.

저작권자 Ⓒ 윤진기. 정당한 범위 안에서 공정한 관행에 합치되게 출처를 표시하여 내용을 인용할 수 있습니다.

※출처를 밝히면 자유롭게 인용 가능합니다.