Update2026.02.13 금

[버핏연구소=이지윤 기자] 키움증권은 22일 대한제강(084010)에 대해 21일 두번째 자사주 신탁계약 체결을 공시했고, 국내 철급업황의 역대급 호황이 지속될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 24만원에서 28만원으로 상향했다. 이날 대한제강의 전일 종가는 2만1350원이다.

이종형 키움증권 연구원은 “대한제강이 21일 350억원 규모의 자사주 신탁계약 체결을 공시했다”며 “매입규모 350억원은 전일기준 시가총액의 6.7%에 해당하는 규모이며 지난 1월 25일 300억원 규모 자사주 신탁계약 체결 공시이후 1개월도 안돼 나온 두번째 공시”라고 말했다.

이어 “1월 25일 발표한 300억원 규모의 자사주 신탁계약은 계약상 매입기간이 1월 26일부터 7월 25일까지 6개월로 돼있지만 지난주 금요일(18일)까지 총 287억원을 매입해 약 한달 만에 매입이 완료됐다”며 “이번 350억원 규모의 자사주 신탁계약도 공시한 매입기간은 6개월로 돼있지만 이보다 앞서 조기에 완료될 가능성이 높다”고 판단했다.

그는 “올해 들어 총 750억원 규모의 자사주를 매입한 배경은 정확히 파악이 어렵지만 1차 300억원 자사주 신탁계약 발표 이후 1월25일 ~ 2월 18일 주가가 30.5% 상승해 이번 자사주 매입발표도 향후 주가에 매우 긍정적일 것”이라고 전했다.

또 “국내 철근업황은 아파트 분양증가에 따른 수요호조로 지난해 2분기 이후 역대급 호황이 지속되고 있다”며 “지난해 초 71만5000원을 시작으로 작년 12월 96만6000원으로 상승한 국내 철근 가격기준이 올해 1월 96만2000에서 2월 99만1000원으로 상승했고 3월에도 3만원 이상의 인상이 예상된다”고 분석했다.

아울러 “이에 따라 1분기는 계절적 비수기에도 불구하고 당초 예상을 뛰어넘은 실적호조가 기대된다”며 “대한제강은 대규모 자사주 매입발표에 따른 투자심리 개선, 국내 철근업황 호조, PER(주가수익비율) 3X 수준의 가치가 매력적”이라고 평가했다.

대한제강은 제강사업과 압연사업을 영위하고 있다.

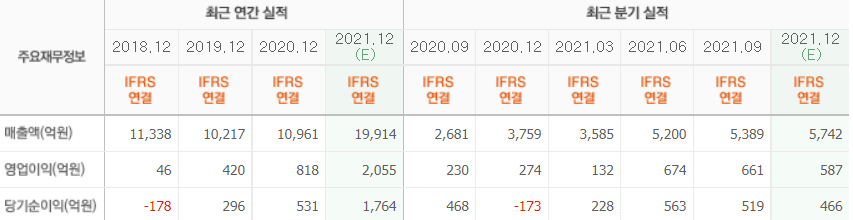

대한제강의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>