Update2026.02.13 금

[버핏연구소=이지윤 기자] 대신증권은 31일 LG생활건강(051900)에 대해 올해 1분기 실적이 시장기대치(컨센서스)에 부합하고, 코로나19로 인한 영향이 줄어들 것으로 예상된다며 투자의견 ‘매수’와 목표주가 130만원을 유지했다. 이날 대신증권의 전일 종가는 86만3000원이다.

한유정 대신증권 연구원은 “올해 1분기 LG생활건강의 연결 기준 매출액은 2조1037억원(YoY +3%, QoQ +4%), 영업이익 3553억원(YoY -4%, QoQ +47%)을 예상한다”며 “올해 1~2월 화장품의 면세 채널 매출액(YoY -5%)은 국내 면세 시장 성장률과 유사하고, 3월 매출액은 전년비 6% 감소할 것으로 예상돼 1분기 면세 매출액은 전년비 5% 감소할 것”이라고 말했다.

그는 “중국 화장품 매출액은 오프라인 채널 매출액이 전년비 14% 감소해 부진했던 반면 온라인 채널 매출이 9% 성장하며 현지 통화 기준 중국 매출액은 5% 감소할 것으로 추정된다”며 “중국 화장품 시장의 경쟁 심화 영향과 이익 기여도가 높은 국내 면세 채널 매출 역신장(감소) 영향으로 올해 1분기 화장품 영업이익률은 19.5%로 추정된다”고 전했다.

아울러 “올해 1분기 생활용품 매출액은 5549억원(YoY +7%), 영업이익은 721억원(YoY +9%), 음료 매출액은 3784억원(YoY +6%), 영업이익은 549억원(YoY +10%)으로 전망한다”고 평가했다.

또 “지난해 말 면세 채널의 매출 공백에 이어 올해 1분기에도 중국의 엄격한 코로나19 방역 정책 및 대중국 매출의 감소 추세 지속 우려로 부진한 주가 흐름이 이어지고 있다”며 “그러나 LG생활건강의 대표 브랜드인 후(The History of Whoo)는 중국 내 견고한 브랜드력을 바탕으로 지난해 매출액이 2조9000억원에 육박했다”고 설명했다.

이어 “대외변수로 연초 이후 불확실성이 확대되고 있는 점은 아쉽지만 코로나19라는 변수가 상수로 전환되고, 6.18 쇼핑 페스티벌을 앞두고 대기 수요가 발생할 수 있다”고 판단했다.

LG생활건강은 화장품, 생활용품, 음료 등을 제조 및 판매하고 있다.

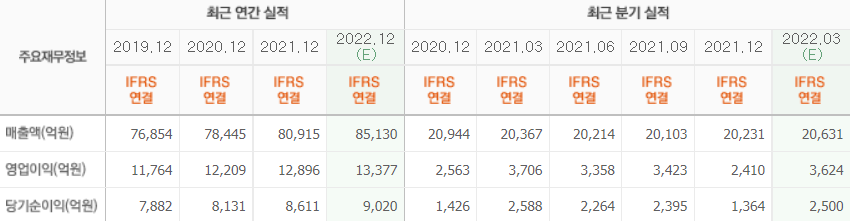

LG생활건강의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>