Update2026.02.13 금

[버핏 연구소=이승윤 기자] 메리츠증권은 5일 두산퓨얼셀(336260)에 대해 차기 정부의 수소에 대한 입장은 중립 이상이고 글로벌 수소 밸류체인에 훈풍이 불고 있다며, 투자의견 『매수』와 목표주가 6만4000원을 유지했다. 두산퓨얼셀의 금일 종가는 4만1350원이다.

메리츠증권의 문경원 애널리스트는 “올해 1분기 영업적자는 -1억원(적전 YoY)을 기록하며 컨센서스(33억원)를 하회할 것”이라며 ”LTSA 매출은 견조하나 대선 전후 정책 불확실성이 커짐에 따라 고객사들의 발주가 얼어붙어서 주기기 매출이 전년 동기 508억에서 234억원으로 크게 줄어들 것”으로 전망했다.

또 “기수주 분의 매출 인식 외에 신규 수주로 인한 매출은 없었지만 올해 2분기부터는 수주 활동이 정상화되고 있다는 점은 긍정적”이라며 “최근 제조업 전반에 리스크가 되고 있는 원자재 가격 상승 역시 부담이나 자체적인 노력을 통해 그 영향력을 줄이고 있다”고 전했다.

그는 “인수위는 RPS 비율의 하향을 검토하고 있고 RPS 제도는 연료전지를 포함한 신재생에너지 발전 수요의 근간이기에 일견 부정적인 소식처럼 느껴진다”며 “하지만 연료전지의 중장기적 수요를 끌어올릴 수 있는 CHPS 제도의 논의는 오히려 가속화되고 있다”고 밝혔다.

이어 “윤 당선인은 원전과 수소의 연계를 비롯하여 수소 산업 단지 조성 등 수소경제를 가속화하겠다고 밝힌 바 있다”며 “수소법 개정안 통과를 가로막았던 ‘무엇이 청정수소인가?’에 대한 해답이 확실해지는 계기가 될 수 있다”고 판단했다.

끝으로 “러시아산 가스를 대체하는 과정에서 수소의 역할이 주목받으면서 3월 초 이후 Plug Power, Bloom Energy 등 글로벌 수소 밸류체인의 주가 상승이 이어지고 있다”며 “두산퓨얼셀은 과거 외국인 수급에 영향을 크게 받았기에 이러한 흐름이 수급 개선에 도움이 될 수 있다”고 추측했다.

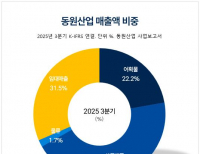

두산퓨얼셀은 발전용 연료전지 사업으로 발전용 연료전지 기자재를 공급하고 연료전지 발전소에 대한 장기유지보수서비스를 제공한다.

![두산퓨얼셀. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20220405_075513.png)

두산퓨얼셀. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>