Update2024.10.27 일

한국투자밸류자산운용이 최근 한달(2022.3.7~2022.4.7)동안 1개 종목에 대한 지분 변동을 공시했다.

한국투자밸류자산운용 보유종목. [이미지=더밸류뉴스]

7일 기업분석전문 버핏연구소 조사에 따르면 최근 한국투자밸류자산운용은 호전실업(111110)(대표이사 박용철)의 주식 5.1%를 신규 매수했다.

박용철 호전실업 대표이사. [사진=호전실업 홈페이지]

한국투자밸류자산운용이 신규 매수한 호전실업은 스포츠 의류 및 고기능성 의류의 제조, 판매, 수출업을 하고 있으며 OEM(주문자상표부착생산), ODM(제조자개발생산) 방식으로 의류를 공급 중이다.

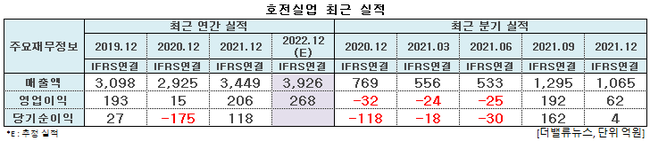

호전실업 최근 실적. [이미지=더밸류뉴스]

NH투자증권은 호전실업의 1분기 실적은 매출액 690억원, 영업손실 6억원으로 전년비 매출액은 24.1% 증가하고 영업손익은 적자 지속할 것으로 봤다. 호전실업은 지난 5년간 비수기인 1분기에 20~30억원 수준의 적자를 시현해 왔는데 올해 1분기는 환율 효과와 룰루레몬 등 비아웃도어 고객사 매출 증가로 적자 폭 개선이 기대된다. 호전실업은 대부분 달러 결제로 매출을 일으키고 있는데, 현지 공장(인도네시아, 베트남 등)에서의 급여 및 공임 등은 현지 통화로 결제 중이다.

호전실업의 재단 공정. [사진=호전실업 홈페이지]

백준기 NH투자증권 연구원은 "룰루레몬향 매출은 지난해 50만달러 수준으로 미약하게 시작했으나 올해에는 2000만달러 이상으로 급증할 것"이라며 "룰루레몬은 글로벌 약 40여개 벤더를 활용 중이며 호전실업의 룰루레몬 내 점유율 확대는 기업가치 제고에 기여할 것"이라고 내다봤다.

아울러 호전실업은 룰루레몬 외에도 탑(Top) 3 고객사인 GAP의 애슬레져 브랜드 애슬레타향으로도 5000만달러의 주문을 대응 중이다. 그 외 주요 고객사 노스페이스, 언더아머향 매출액도 안정적인 성장을 지속할 것이라는 분석이다. 구체적으로 노스페이스는 1억1000달러, 언더아머는 5000만달러 안팎으로 전년비 소폭 성장할 전망이다.

백 연구원은 “증설과 관련해서는 인도네시아 HOGA 2 공장 착공이 올해 하반기 예정돼 있는데 호전실업 올해 매출액 기준 최대 20%의 증설 효과가 기대된다”며 "올해 매출액과 영업이익은 각각 3926억원, 268억원으로 전년비 13.8%, 29.8% 증가하며 지난해 턴어라운드에 이어 높은 실적 성장을 보일 것"이라고 분석했다.

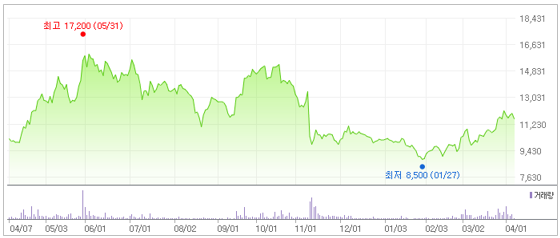

호전실업 최근 1년 주가 추이. [이미지=네이버 증권]

호전실업는 1월 27일 52주 신고가(8500원)를 기록했다. 그는 “올해 예상 PER(주가수익비율) 7.0배(전환사채 전환 반영 시 8.4배)로 동종 업종 내 밸류에이션 매력이 높아졌다”고 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>