Update2026.07.22 수

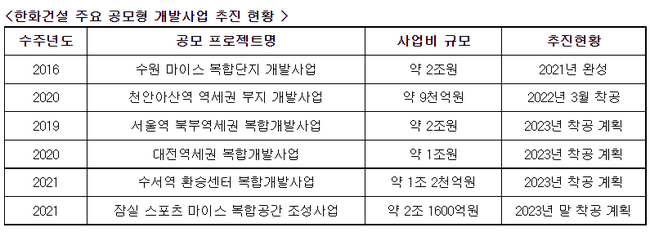

[버핏연구소=이지윤 기자] 한화건설(대표이사 최광호)이 천안아산역, 서울역, 대전역, 수서역, 잠실 마이스 등 대규모 복합개발사업을 본격화함에 따라 실적 개선이 기대되고 있다.

서울역 북부역세권 복합개발 조감도. [이미지=한화건설]

◆천안아산역 역세권 개발 본격화

올해 초 한화건설은 총 사업비 약 9000억원 규모의 천안아산역 역세권 부지 개발사업 공사를 본격적으로 시작했다. 이 부지에 들어서는 ‘한화 포레나 천안아산역’은 지난 4월 청약에서 평균 경쟁률 86.9대 1을 기록하는 등 큰 인기를 끌었다. 2027년 완공되면 충청권 내 최고 70층의 압도적 상징성과 스카이라운지 등 특급호텔급 커뮤니티를 갖춘 랜드마크가 될 것으로 기대되고 있다.

내년에는 서울역 북부역세권 복합개발사업, 대전역세권 복합개발사업, 수서역 환승센터 복합개발사업, 잠실 스포츠 마이스 복합공간 조성사업의 연이은 착공을 준비하고 있다.

서울 잠실 마이스 복합공간 조성사업 조감도. [이미지=한화건설]

총 사업비 2조원에 달하는 서울역 북부역세권 복합개발사업은 서울시 중구 봉래동 2가 122번지 일대 철도 유휴부지를 개발해 컨벤션 시설, 호텔, 오피스, 상업‧문화, 포레나 오피스텔 등 복합시설을 건설하는 사업이다. 특히 도심‧강북권 최초로 2천명 이상을 수용할 수 있는 국제회의 수준의 회의장과 전시장을 갖춘 컨벤션 시설이 들어서게 된다.

총 사업비 1조원 규모의 대전역세권 개발사업은 대전역에 인접한 복합 2-1구역 상업복합용지에 연면적 35만㎡ 규모의 주거, 판매, 업무, 문화, 숙박 등 복합시설을 건립하는 대규모 프로젝트다. 최고 69층 규모의 랜드마크급 포레나를 비롯해 좌우로 나눠진 대전 도시축을 복원하는 개발계획이 반영되어 내년 본격적인 착공에 들어갈 예정이다.

[자료=한화건설]

◆수서역 환승센터 복합개발, 입체적 환승체계 구축

총 사업비 1조2000억원 규모의 수서역 환승센터 복합개발사업은 SRT(수서고속철도) 수서역세권 내에 위치한 서울 강남구 수서동 197 일원에 역사, 판매, 숙박, 업무, 문화 공간 등을 포함한 수서역 환승센터를 조성하는 사업이다. 이를 통해 SRT, 지하철 3호선, 분당선, 삼성~동탄 GTX(수도권광역급행철도) 등을 고려한 입체적 환승체계가 구축되며 신세계 백화점과 포레나 오피스텔 등이 내년부터 착공될 예정이다.

수서역 환승센터 복합개발사업 조감도. [이미지=한화건설]

대규모 복합개발사업은 통상적으로 건설사, 재무적 투자자, 운영사, 설계사 등이 컨소시엄을 이뤄 진행하는 만큼 다수의 사업주체 및 고객의 니즈를 반영할 수 있는 개발 역량이 필수적이다. 또한 높은 설계능력을 요구하면서도 공공성과 사업성, 운영능력을 모두 갖춰야 하기 때문에 전문적인 인적 자원과 네트워크는 물론 실적과 경험이 없으면 추진이 어렵다. 한화건설이 이 분야에서 지속적이고 차별화된 성과를 내고 있는 이유다.

김만겸 한화건설 개발사업본부장은 "복합개발사업은 시공능력은 물론이고, 다양한 시설을 유기적으로 결합하는 설계 능력과 수십년간의 안정적 시설 운영, 공공성 확보 등 전문적인 노하우가 필요한 분야"라며 "한화건설은 천안아산역, 서울역, 대전역, 수서역, 잠실 마이스에 이르기까지 도시의 얼굴을 새롭게 바꿀 것"이라고 말했다.

[관심종목]

000880:한화

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>