Update2024.12.26 목

[김승범 연구원]

화성산업의 주가는 최근 1년 동안 43% 상승했다. 21일 주가는 1만 4,350원이다.

그럼에도 불구하고 화성산업은 저평가의 요소가 남아 있다. 기업의 성장성이 그렇고, 배당 성향이 여전히 매력적이다.

▶ 시공 능력 45위 건설사

화성산업은 1958년에 설립된 후 30년 만에 한국거래소에 상장된 기업으로, 건설업을 주력으로 토목, 건축, 환경, 플랜트, 주택, 엔지니어링 컨설팅 분야를 포함하는 사업 분야를 영위하고 있다. 지난해 기준 종합시공능력평가액은 6,593억원으로 전국 건설업체 중에서 시공능력평가 45위 수준이다.

화성산업의 매출구성은 건축 64.60%, 분양 13.87%, 토목 14.57%, 기타 6.96%로 구분된다. 수주잔고 기준으로 건축(도급) 81%, 토목(도급) 15%로 구성되어 있다.

▶ 시총 대비 보유 현금 풍부

화성산업의 시가 총액은 1,780억원이다. 지난 1월 이후로 꾸준히 주가가 상승하면서 화성산업의 시가총액도 덩달아 커지고 있다. 최근 주가 상승으로 인해 밸류에이션 저평가가 일부 해소됐으나, 여전히 낮은 수준을 유지하고 있다.

현재 시가총액은 1,600억원에서 1,700억원 사이를 유지하고 있다. 화성산업이 발표한 사업보고서에 의하면 현금 및 현금성자산은 713억원, 매도가능금융자산 114억원, 기타유동금융자산 105억원을 보유하고 있다. 화성산업이 보유하고 있는 현금 및 단기 금융자산은 932억원 수준이다. 이는 시가총액의 52%에 해당하는 금액이다.

▶사업의 성장성 양호, 호실적 이어갈 것

지난해 4분기를 기준으로 수주잔고는 2.16조원으로 전년 동기 대비 2배 이상 늘어났다. 이에 따라 중장기적인 성장에는 큰 문제가 없을 것으로 보인다. 올해도 침산 재건축 현장(계약금액 2800억원) 등 진행 공사 매출 본격화로 영업이익 개선이 지속될 것으로 보인다. 또한 3월 남산 재건축(800억원 규모) 분양했을 당시 단기적인 매출액 성장성도 증가할 것으로 보인다.

올해 상반기에는 2015년 사업들의 매출 반영이 지속적으로 이어질 전망이다. 게다가 올해 봉덕재건축, 영종도 자체사업 등이 이어진다면 화성산업의 실적은 더 좋아질 것으로 전망된다.

또 화성실업은 지난해 개별기준 영업이익이 246억 8,772만원으로 전년 대비 62.30% 증가했다고 공시했다. 매출은 4,800억 8,156만원으로 14.12% 늘었고, 순이익은 2.72% 증가한 242억 9,668만원을 기록했다. 지난해에는 화성산업이 진행하고 있는 공사의 매출이 본격적으로 이루어졌고, 마진 개선으로 영업이익이 대폭 개선 되어 호실적을 달성한 것이다.

이베스트투자증권의 최주홍 애널리스트는 『올해 매출액 5,190억원, 영업이익 272억원을 달성할 것』이라며 『지난해보다 각각 8.1%, 10.4% 늘어난 규모』라고 설명했다.

▶종속회사 였던 신세계티비쇼핑

지난해까지 화성산업의 종속회사였던 신세계티비쇼핑(구, 드림커머스)이 2015년 7월 14일 200억원 증자 이후 화성산업의 지분율이 30%로 낮아지면서 종속회사에서 제외됐다. 이때 신세계 그룹의 3자배정 유상증자로 T커머스 사업을 본격적으로 시작했다.

현재 신세계티비쇼핑의 비중은 이마트 48%, 신세계I&C 22%, 화성산업 30%로 구성되어 있다. 기존 TV 채널은 2개에서 올해 5개로 확대할 계회을 밝혔고, 올해부터 신세계티비쇼핑 어플 및 인터넷 방송이 본격적으로 시작될 것으로 전망된다. 한국T커머스협회가 조사한 자료에 의하면 T커머스 시장은 2014년 790억원에서 2015년 2,500억원, 올해는 7,000억원으로 전망했다. 현재는 신세계를 포함해 총 10개 업체가 진출해 있다.

이베스트투자증권의 최주홍 애널리스트는 『현재 신세계 포인트 카드 고객수가 약 1,700만명임을 감안하면 올해 매출액은 약 700억원에서 1,000억원이 가능할 것』으로 추정했다. 지분 30%를 보유한 신세계티비쇼핑의 성장성도 기업가치를 끌어올리는 데 도움을 줄 것으로 분석했다. 고성장하는 T커머스시장에서 풍부한 자금력과 고객기반을 보유한 신세계그룹이 동사와 함께 참여했다는 점은 긍정적이다.

▶안정적 이익을 기반으로 높은 배당성향

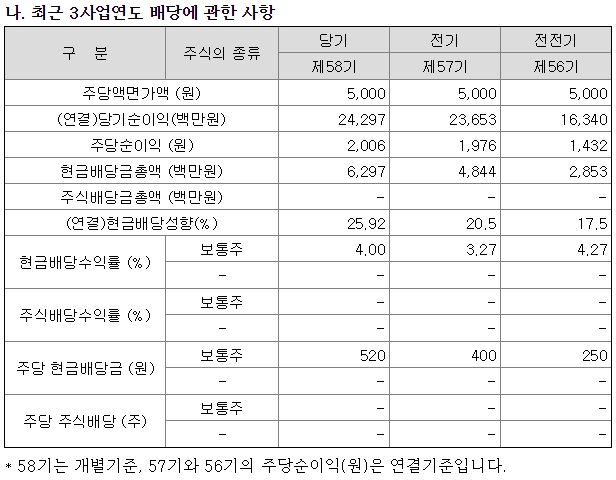

2015년 화성산업의 배당은 주당 520원이다. 늘어난 실적을 바탕으로 주당 배당금이 2013년 250원, 2014년 400원에서 지난해 520원으로 꾸준히 증가하고 있는 것은 상당히 매력적이다. 올해도 높은 실적이 예상되는 만큼 배당금 증가가 기대된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>