Update2026.06.25 목

[버핏연구소=정채영 기자] 종근당(001630)은 유한양행, 녹십자, 한미약품, 대웅제약과 더불어 국내 '제약 빅5'의 하나이다.

이들 '제약 빅5'는 공통적으로 오랜 역사를 갖고 있다는 공통점을 갖고 있다. 종근당도 1941년 고촌(高村) 이종근(1919~1993) 창업주가 서울 아현동 아현초등학교 옆에 네 평 가게를 얻어 궁본약방(宮本藥房)을 열면서 시작됐다. 올해로 81년째. 일반에는 '종소리' 광고로 친숙하다.

그렇지만 종근당은 여기서 한걸음 나아가 전문경영인 체제, 과감한 R&D 투자, 사업 다각화의 3가지 차별화로 종근당만의 색깔을 보여주고 있다는 평가를 받고 있다.

◆전문경영인 체제로 '투명 경영'

종근당그룹은 국내 제약업계에서 흔치 않은 전문경영인 체제로 운영되고 있다.

김영주 종근당 대표이사는 국내 제약업계의 대표적인 전문경영인으로 꼽힌다. 2015년 3월 대표이사에 취임해 올해로 7년째 종근당을 이끌고 있다. 고려대 미생물학과(학사)와 미국 롱아일랜드 대학원(면역학 석사)를 졸업했고, 1993년 한독을 시작으로 스미스클라인비참, 릴리, 노바티스 영업·마케팅 총괄을 거쳐 2007년부터 머크세로노 대표를 역임했다.

지난해 3월 취임한 김태영 종근당홀딩스 대표이사도 전문경영인이다. 성균관대 통계학과와 서울대 경영학과(석사)를 졸업했고 1997년 종근당에 입사해 재무, 기획담당을 거쳐 24년간 종근당바이오, 경보제약, CKD창업투자 등 종근당과 계열사에서 기획, 재경, 관리 총괄, 대표이사 등을 역임했다. 김태영, 김영주 대표이사 모두 지난달 주주총회에서 연임을 의결받아 내년 3월까지 임기가 남아있다.

김태영(왼쪽) 종근당홀딩스 대표이사, 김영주 종근당 대표이사.

종근당그룹의 이같은 전문 경영인 체제는 총수 일가가 소유가 경영을 함께 하면서 빚어지는 모럴 헤저드를 극복하고 경영 안정성과 투명 경영을 실천하는데 기여하고 있다.

제약업계는 전문경영인을 찾기 쉽지 않다. 대부분 경영승계 방식으로 이뤄져 가족간 경영권 다툼으로 번지는 경우가 많다. 이 과정에서 부정적인 이슈로 기업 이미지에 타격을 받기도 하는데, 전문경영인을 고용하면 그럴 리스크가 낮아진다.

◆연구개발비 아끼지 않아... 올해 1835억 전망

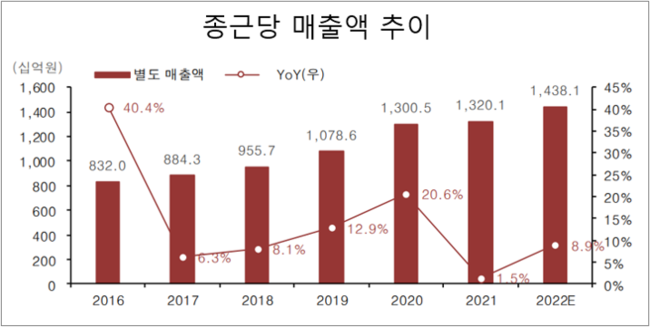

종근당의 매출액은 지속적으로 개선되고 있다. 지난해 종근당은 매출액 1조3436억원, 영업이익 948억원, 당기순이익 424억원으로 전년비 매출액이 2.56% 증가했다.(K-IFRS 연결기준)

종근당 매출액 추이. [자료=흥국증권]

영업이익과 당기순이익은 각각 25.75%, 55.53% 감소했다. 얼핏 수익성은 나빠지지 않았느냐 싶지만 사정을 들여다보면 그렇지 않다.

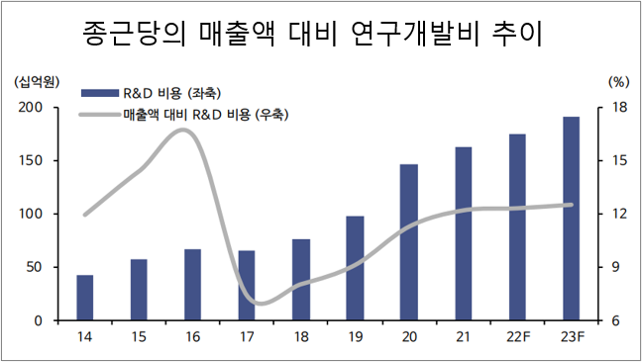

종근당은 '제약 빅5' 가운데 매출액 대비 연구개발비 비율이 한미약품과 쌍벽을 이루고 있다. 지난해 기준으로 종근당의 매출액 대비 연구개발비는 12.20%로 '제약 빅5' 가운데 한미약품(13.25%)에 이어 2위를 기록했다. 종근당의 연구개발비의 절대액은 판관비(판매비와 관리비) 성격의 경상연구개발비이며, 경상연구개발비가 증가하면 영업이익과 당기순이익은 그만큼 낮아진다.

종근당의 매출액 대비 R&D(연구개발) 비율 추이. [자료=신한금융투자]

연구개발비 금액을 살펴보면 1342억원(2019년)→1496억원(2020년)→1634억(2021년)으로 지속적으로 증가하고 있다. 지난해 연구개발비(1634억원)가 전년비 9.22% 급증했는데, 이는 코로나19 치료제 연구개발비가 급증했기 때문이다.

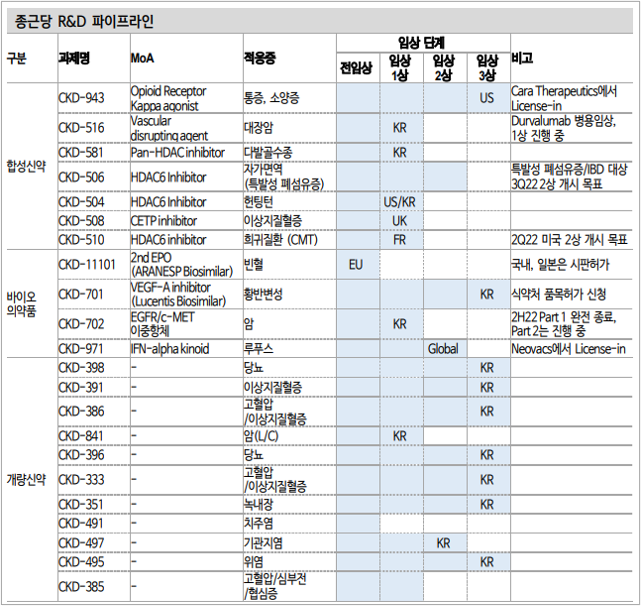

이같은 과감한 연구개발비 투자의 성과가 가시화하고 있다. 바이오시밀러인 빈혈치료제 ‘네스벨’을 동남아와 중동에 수출하는 등 글로벌 시장을 개척하고 있다. 또 황반변성 치료제 ‘CKDD-701’은 임상 3상을 완료하고 지난해 7월 식약처에 품목허가 신청서 제출을 마쳤다. 이처럼 꾸준히 바이오신약 개발을 가속화하고 있다.

종근당의 R&D파이프라인. [자료=신한금융투자]

◆사업 포트폴리오 다각화...건기식 강점

종근당그룹은 건강기능식품(이하 건기식)에도 강점을 갖고 있다. 종근당홀딩스의 자회사 종근당건강(대표이사 김호곤)이 건기식 전문 기업이다.

종근당건강의 '킬러 상품'으로 꼽히는 유산균 ‘락토핏’은 2020년 ‘1초에 1통씩 판매’를 신기록을 달성했다. 앞서 2018년 ‘3초 유산균’이라고 불린지 2년도 채 안돼 기록을 경신했다. 이같은 신기록의 배경에는 제품 우수성을 기반으로 철저한 고객 중심 브랜띵 및 마케팅 전문성 강화와 유통 다각화 등이 깔려 있다.

종근당건강의 락토핏 제품군. [사진=종근당건강]

락토핏은 유산균을 의미하는 ‘락토(Lacto)’와 꼭 맞다는 의미의 ‘핏(Fit)’을 합한 이름이다. 이에 ‘맞춤형’이라는 브랜드 철학을 구축해 소비자들의 니즈를 충족시킬 수 있었다. 남녀노소 불문하고 연령대별 유산균 제품을 선택할 수 있도록 제공해 기존 시장과는 다르게 맞춤형으로 접근했다. 또 과거 오프라인 중심의 판매형태에서 온라인으로 확대해 매출 성장을 앞당겼다.(락토핏이 종근당 계열사 제품이라는 사실을 아는 소비자가 의외로 많지 않다).

종근당그룹의 주력사 종근당은 올해 1분기 매출액 3380억원, 영업이익 243억원, 순이익 171억원의 잠정실적을 공시했다. 전년비 각각 8.8%, 8.6%, 27.2% 증가했다.

올해 실적 전망과 관련, 임윤진 대신증권 연구원은 "주력 품목인 위식도 역류질환 치료제 ‘케이캡’, 골다공증 주사제 ‘프롤리아’ 등이 실적 개선을 이끌 것"이라며 "지난 3월 휴마시스(대표이사 차정학)와 코로나19 키트 공동판매 업무체결을 진행해 종근당의 연매출액 500억원 이상 달성에 기여할 것"이라고 전망했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>