Update2026.02.13 금

최근 증권사에서 발표된 종목 중 백산(035150)(대표이사 김상화 김한준)에 대한 증권사 보고서가 조회수 1위를 기록했다.

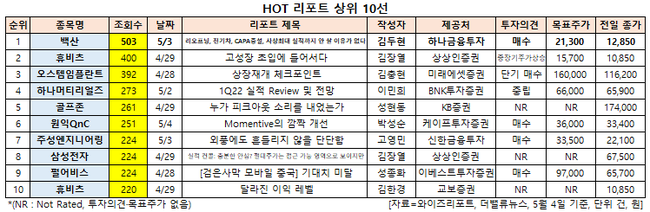

4일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(4월 28일~5월 4일) 동안 발간된 보고서 가운데 김두현 하나금융투자 연구원이 지난 3일 백산에 대해 분석한 보고서가 조회수 503건을 기록해 가장 높았다.

[이미지=백산]

백산의 조회수가 1위를 기록한 가운데 휴비츠(065510)(400건), 오스템임플란트(048260)(392건), 하나머티리얼즈(166090)(273건), 골프존(215000)(261건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

백산은 폴리우레탄 합성수지, 부직포 등 기포제를 사용해 합성피혁을 제조, 판매하고 있다.

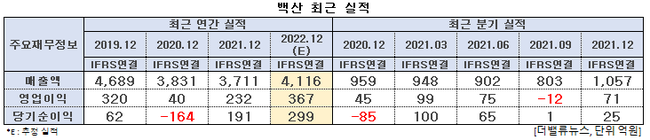

백산 최근 실적. [이미지=더밸류뉴스]

하나금융투자는 백산의 1분기 매출액과 영업이익이 각각 1293억원, 137억원으로 전년 동기 대비 36.4%, 39.0% 증가할 것으로 봤다. 특히 연결 자회사 최신물산이 수주 회복으로 1분기에 흑자전환이 기대된다. 아울러 올해 연간 실적은 매출액 4653억원, 영업이익 472억원으로 전년비 각각 25.4%, 103.4% 늘어날 것으로 내다봤다.

백산의 차량 시트 소재 제품. [사진=백산 홈페이지]

최근 글로벌 리오프닝 현상으로 신발용 합성피혁 수주가 증가하고 있다. 지난해 하반기 베트남 지역의 생산공장 셧다운(글로벌 신발 OEM업체 등 생산중단)으로 글로벌 신발 메이커들의 이연된 신제품 효과까지 맞물려 수주가 폭발적으로 증가하고 있는 상황이다.

김두현 하나금융투자 연구원은 "나이키향 매출액은 사상 최대가 예상되며, 아이다스향 수주도 가파른 증가세를 나타내 1분기 기준 신발 부문내 아디다스향 점유율은 40%를 상회할 것"이라며 "글로벌 신발메이커 물량이 지속적으로 증가해 인도네시아 CAPA(생산능력) 증설이 상반기내 진행될 예정이며 향후 점진적으로 라인을 확대해 현 CAPA 대비 2배 이상 규모로 자리잡을 것"이라고 설명했다. 이어"차량 부문은 신규차종 증가(4개)로 전년비 40% 증가한 700억원을 기록할 것"이라며 "북미고객사향(T사, S사) 수출이 하반기에 예상되는 만큼 추가적인 매출액 증가도 가능할 것"이라고 덧붙였다.

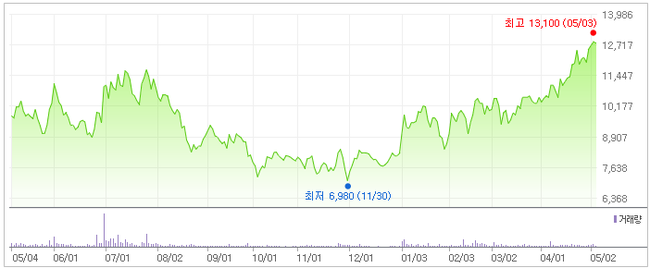

백산 최근 1년 주가 추이. [이미지=네이버 증권]

백산은 전일 52주 신고가(1만3100원)를 기록했다. 김 연구원은 “전세계적인 리오프닝 현상으로 신발용 합성피혁 수주가 대폭 증가 한 점, 고객사향 적용 차종 확대로 차량용 합성피혁 수주 또한 견조한 점, 연결 자회사 최신물산의 수주 회복으로 턴어라운드가 예상된다”며 목표주가를 기존 1만7400원에서 2만1300원으로 상향했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>