Update2026.02.13 금

[버핏 연구소=박수민 기자] 한화투자증권은 10일 현대홈쇼핑(057050)에 대해 올해 1분기 실적이 전체 홈쇼핑 중 1위를 달성했다며 투자의견 ‘매수’를 유지하고 목표주가를 9만9000원으로 유지했다. 현대홈쇼핑의 전일 종가는 5만6900원이다.

남성현 한화투자증권 연구원은 “현대홈쇼핑의 1분기 취급고는 1조2799억원(YoY +0.7%), 영업이익 363억원(YoY -18.2%)을 기록했다”며 “영업이익은 한화투자증권의 컨센서스(시장 기대치) 230억원을 상회하는 호실적을 달성했다”고 밝혔다.

그는 “부문별로 홈쇼핑 취급고는 1조113억원으로 전년동기대비 0.7% 증가해 1분기는 경쟁사대비 우월한 실적을 기록했다”며 “인터넷 DB제휴 축소에도 불구하고 T커머스 및 모바일 취급고 증가가 전체 실적을 견인했다”고 설명했다.

이어 “지난해 1회성(송출 수수료 환입 48억원)을 감안해 실질적으로 이익 성장을 달성했다”며 “상대적으로 송출 수수료 증가율이 낮았고 고마진 제품군 판매 증가와 DB제휴 축소에 따른 마진율 상승이 견인했다”고 분석했다.

또 “현대L&C 매출액은 전년동기대비 1.4% 성장한 2398억원, 영업손실 4억원을 달성했다”며 “원재료 가격 상승 및 해상운임 증가에도 가격 전가 효과, 매출처 다변화를 통한 판로 확대로 영업손실은 예상치를 상회했다”고 언급했다.

끝으로 “현대렌탈케어 매출액은 288억원(YoY +10.8%), 영업이익 14억원(YoY 흑자전환)을 달성했다”며 “지난해 렌탈자산 손상 반영에 따른 원가율 감소, 장기약정 확대에 따른 영업비용 감소가 주요 원인이었다”고 판단했다.

현대홈쇼핑은 TV홈쇼핑, 인터넷쇼핑몰 등의 매체를 이용해 상품 및 서비스를 제공한다.

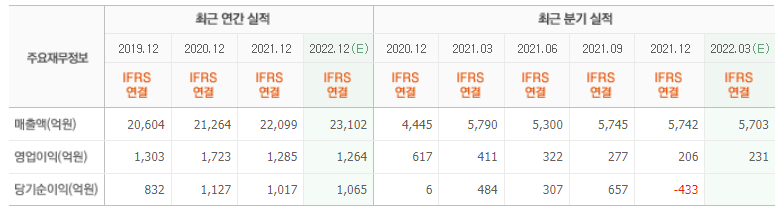

현대홈쇼핑 최근 실적. [자료=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>