Update2026.07.22 수

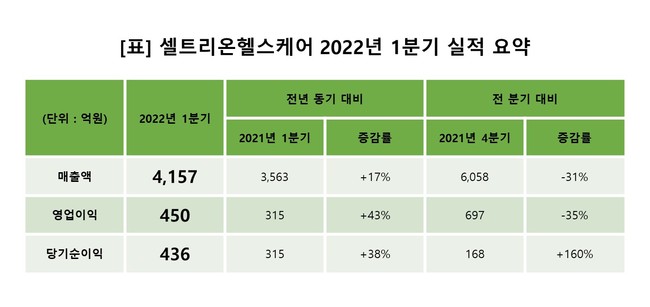

[버핏연구소=박수민 기자] 셀트리온헬스케어(091990)는 1분기 매출액 4157억원, 영업이익 450억원, 당기순이익 436억원을 달성했다고 13일 공시했다. 전년 동기 대비 각각 17%, 43%, 38% 증가했다.사업특성상 1분기가 비수기임에도 불구하고 1분기 매출로는 처음으로 4000억원을 돌파했다.

셀트리온헬스케어 2022년 1분기 실적 차트. [이미지=셀트리온헬스케어]

주요 제품들의 글로벌 판매가 안정적인 가운데 수익성 높은 북미 지역에서 혈액암 치료용 바이오시밀러 ‘트룩시마’ 매출액이 늘었고, 유럽에서 판매 중인 피하주사제형 자가면역질환 치료제 ‘램시마SC’ 처방도 꾸준히 증가했다.

‘트룩시마’는 올해 3월 기준 미국에서 27.2%(심포니헬스)의 점유율을 기록했다. 셀트리온헬스케어는 북미 지역 파트너사인 테바(TEVA)가 ‘트룩시마’의 수익성을 확보할 수 있는 최적의 가격 정책을 유지하며 시장을 공략해 점유율 확대 및 매출 성장을 이뤄냈다.

유럽에서는 빠른 투약 효과와 제형의 편리성을 결합시킨 ‘램시마SC’ 처방이 대폭 증가했다. ‘램시마SC’는 유럽에서 직접판매 방식으로 판매되는 만큼 처방이 늘어날수록 셀트리온헬스케어의 실적 개선도 빨라질 전망이다. 인플릭시맙 정맥주사제형 투약 후 ‘램시마SC’로 스위칭하는 듀얼 포뮬레이션(Dual formulation)의 강점을 통해 경쟁 인플릭시맙 제품에서 ‘램시마’로 스위칭한 이후 ‘램시마SC’로 스위칭하는 사례가 지속되고 있다.

셀트리온헬스케어의 실적 성장은 지속될 전망이다. 하반기부터 ‘트룩시마’, ‘허쥬마’ 등 항암 바이오시밀러 제품들이 유럽에서 직판 채널을 통해 판매된다. 셀트리온헬스케어는 ‘램시마’를 통해 의약품 직판으로 인한 처방 확대 및 수익성 개선 효과를 확인한 만큼 가격 경쟁력의 강점을 앞세워 항암 제품의 처방 확대를 이끌 계획이다.

신규 제품 출시를 통한 포트폴리오 강화도 예고된다. 셀트리온헬스케어는 매년 새로운 후속 제품을 글로벌 시장에 선보인다는 계획에 발 맞춰 올 연말에 전이성 직결장암 및 유방암 치료용 아바스틴 바이오시밀러 ‘CT-P16’을 유럽에 출시한다.

‘CT-P16’은 지난 4월 미국암연구학회(AACR)에서 오리지널 의약품과 효능면의 동등성이 입증된 임상 3상 결과가 발표됐으며, 지난해 10월에 유럽과 미국에 허가 신청이 완료되어 현재 허가 절차가 진행 중이다. 셀트리온헬스케어는 ‘CT-P16’이 유럽 항암제 직판 전환 시점과 맞물려 출시될 예정인 만큼 같은 항암 계열 바이오시밀러 간의 판매 시너지를 효과적으로 활용해 런칭 초기부터 시장 확대를 도모해 나갈 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>