Update2026.02.13 금

최근 증권사에서 발표된 종목 가운데 쏠리드(050890)(대표이사 정준 이승희)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

27일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 쏠리드의 목표주가 괴리율이 57.07%로 가장 높았다. 지난 24일 김홍식 하나금융투자 연구원은 쏠리드의 목표주가를 1만5000원으로 제시하며 전일 종가(6440원) 대비 57.07%의 괴리율을 기록했다.

[이미지=쏠리드]

쏠리드이 목표주가 괴리율 1위를 기록한 가운데 DB하이텍(000990)(50.07%), 에이치시티(072990)(46.96%), 삼강엠앤티(100090)(46.25%) 등의 순이다. 쏠리드는 유선통신 관련 네트워크 장비의 제조, 개발을 하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

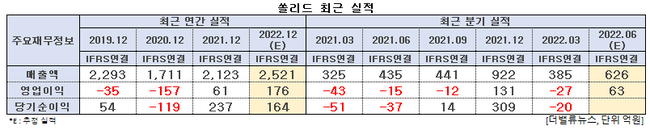

쏠리드 최근 실적. [이미지=더밸류뉴스]

쏠리드의 올해 1분기 매출액, 영업손실, 당기순손실은 각각 385억원, 27억원, 20억원으로 전년비 매출액은 18.46% 증가하고 영업손익과 당기순손익은 적자 지속했다. 쏠리드는 1분기 어닝 쇼크를 기록했다. 지난해 4분기 영업이익이 130억원(전년비 흑자전환)으로 어닝 서프라이즈를 기록했던 것과는 대조적인 결과다.

김홍식 하나금융투자 연구원은 "이런 들쭉날쭉한 실적 결과에 대해 투자자들의 의문이 커지는 상황인데 결국은 자재 수급 및 개발비 때문"이라며 “지난 4분기에는 원자재 재고가 충분하고 O-RAN(오픈 랜, 개방형 무선 접속망) 개발비 환입이 이뤄진 것이 영업 이익 급증을 일으켰다"고 설명했다.

이어 "이번 1분기에는 칩 공급 지연 문제로 매출이 지연된 반면 O-RAN 개발비 상각은 그대로 이뤄졌고, 이에 영업손실을 기록했다"며 "결국 4분기와 1분기 쏠리드 실적은 하나금융투자의 예측과 큰 차이를 나타냈는데 근본적 원인은 매출·비용 인식 때문"이라고 덧붙였다.

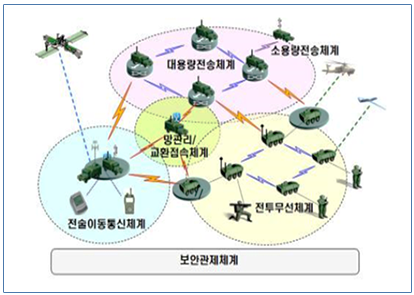

쏠리드의 TICN(전술정보통신체계)사업. [사진=쏠리드 홈페이지]

하나금융투자는 쏠리드의 분기별 높은 실적 변동성이 2~3분기에도 이어질 것으로 봤다. 반도체 공급 이슈가 여전한데다가 O-RAN 매출·비용 인식이 분기별로 미치는 영향이 크기 때문이다. 이에 1분기는 어닝 쇼크인데 2분기는 어닝 서프라이즈가 나오는 실적 추세를 지속할 수 있다는 분석이다. 따라서 분기별 실적보다는 연간 실적에 집중해야 한다고 권했다.

그는 “쏠리드의 지난해 영업이익은 60억원으로 전년비 흑자 전환했는데 올해는 전년비 3배 증가할 것”이라며 “쏠리드의 수주 잔고는 영국, 미국을 중심으로 크게 늘고 있으며 O-RAN 매출이 본격 가세하고 있어, 회사 3대 주력 부문이 모두 호조인 상황을 감안할 때 올해와 내년 영업이익은 급증할 것”이라고 판단했다.

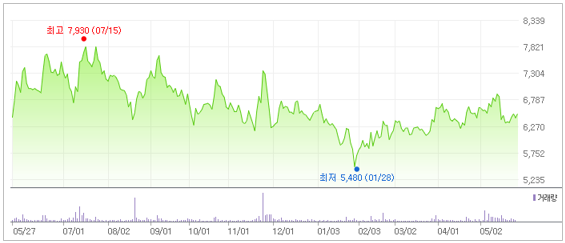

쏠리드 최근 1년 주가 추이. [이미지=네이버 증권]

쏠리드은 1월 28일 52주 신저가(5480원)를 기록했다. 김 연구원은 “최근 수주 동향을 감안할 때 지난해에 이어 올해에도 높은 이익 성장이 예상되고 주력인 영국, 미국, O-RAN 수출이 괄목할만한 성장세”라며 “1분기 실적 쇼크에 따른 투자 심리 악화로 단기 주가가 하락해 가격 메리트가 높아졌다”고 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>