Update2026.02.08 일

[김승범 연구원]

현대인베스트먼트자산운용은 지난 6개월간 약 7개 기업의 비중을 관리한 것으로 파악된다. 그 가운데 테라세미콘, 테스와 나무가 등을 신규매수했다. 같은 기간 아이원스, 디에이테크놀로지의 비중은 늘렸고, 사조씨푸드, 씨티씨바이오 등의 비중은 축소한 것으로 알려졌다.

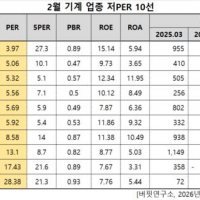

테라세미콘은 크게 반도체, 디스플레이, 태양전지 부문으로 나눌 수 있으며, 반도체 및 디스플레이 제조를 위한 장비, 재료, 부품의 제조 및 판매를 주된 사업으로 하고 있다.

현대증권의 김동원 애널리스트는 올해 사상 최대 실적이 기대된다고 밝혔다. 『신규수주는 2,500억원으로 예상돼 역대 최대 규모 수주가 기대된다』며 『삼성디스플레이의 6세대 플렉서블 유기발광다이오드(OLED) 신규라인 증설과 중국 OLED 신규투자를 반영했기 때문』이라고 설명했다.

만약 올 하반기 삼성전자 무선사업부(IM)의 6세대 플렉서블 OLED 증설과 평택라인의 반도체 신규투자 등을 가정하면 신규수주는 최대 3,400억원까지 가능할 것으로 추정했다. 따라서 그는 『현재 수주잔고를 감안할 때 올해 내 테라세미콘은 최소 2,000억원 이상 신규수주가 기대된다』고 덧붙였다.

또한 김 연구원은 『올해 테라세미콘 매출액은 전년대비 45% 증가한 1,545억원, 영업이익은 455% 증가한 232억원으로 사상 최대 실적을 달성할 전망』이라고 말했다. 이어 그는 『앞으로의 신규수주를 감안하면 분기 실적은 1분기에 저점을 확인할 것』이라고 판단했다. 마지막으로 김 연구원은 『올해 영업이익률은 15%로 예상된다』며 『2010년 영업이익률 (16%) 이후 6년 만에 최고치를 기록할 것』이라고 강조했다.

테스는 반도체 및 태양전지 제조에 필요한 장비를 생산하는 장비제조업을 영위하며 반도체 소자업체와 태양전지 제조업체가 주요 고객으로 두고 있다.

지난 2일 테스는 SK하이닉스와 28억원 규모의 반도체 제조장비 공급계약을 체결했다고 공시했다. 이번 계약금액은 지난해 연결기준 매출의 2.8%에 해당하며, 계약기간은 오는 6월 15일까지다.

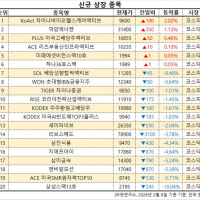

현대인베스트먼트자산운용은 지난 2월 12일 나무가의 지분을 신규 매수한 이후로 꾸준히 보유 지분을 늘리고 있다.

나무가의 주요사업부문은 스마트폰 카메라 모듈, 노트북 카메라 모듈, 3D 카메라 모듈을 생산하는 카메라 모듈 부문과, 고급 오디오제품에 사용되는 비압축 실시간 무선데이터 모듈을 생산하는 무선데이터 부문이 있다.

나무가의 지난해 실적은 전방산업 수요 증가에 따라 매출이 증가했으며, 베트남 공장 가동에 따른 단위당 고정비 감소 효과로 영업이익이 개선됐다.

나무가는 지난해 연결 기준 영업이익이 전년 대비 1342.5% 증가한 256억 6,618만원을 기록했다고 25일 공시했다. 같은 기간 매출액은 85.0% 늘어난 4,038억 4,704만원, 당기순이익은 365.7% 증가한 84억 8,451만원으로 집계됐다.

현대인베스트먼트자산운용에서 공시한 종목들을 살펴보면 대부분이 코스닥 기업으로 주로 중·소형주에 투자한 것으로 알려졌다. 그로 인해 지난해 중·소형주의 주가가 빠르게 늘면서 현대인베스트먼트자산운용의 수익률도 빠르게 늘었다. 설정액 500억원 이상 운용사 대상으로 지난해 현대인베스트먼트자산운용은 13.67%의 수익률을 올리며 3위를 차지했다.

현대인베스트먼트자산운용은 2000년 현대해상화재보험이 100% 투자한 회사로, 「실전적 리서치에 바탕을 둔 기본에 충실한 투자로 안정적 수익을 창출해 나간다」는 투자원칙 속에서 꾸준히 실적을 내고 있다.

한편 금융투자업계에 따르면 키움투자자산운용과 매각주간사인 컬리어스 인터내셔널코리아는 웨스트게이트 타워 매각 우선협상대상자로 현대인베스트먼트자산운용을 선정했다. 예상 매매가격은 1,500억~1,700억원 선으로 알려졌다. 웨스트게이트타워는 지하 7층~지상 19층 규모에 연면적은 3만113㎡이며 주요 임차인으로는 NH농협생명 네슬레코리아 등이 있다.

[Copyright 무단 전재및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>