Update2026.05.23 토

[버핏연구소=문성준 기자] 영국 다국적 광산 회사인 Anglo American의 El Soldado 동 광산 Phase V 프로젝트 승인이 기각되면서, 올해 두 번째 칠레 내 프로젝트 운영에 차질을 빛고 있다. 칠레 Valparaiso 지역 환경 위원회인 Coeva는 자국 내 환경 평가 기관의 동 프로젝트 지원에도 불구하고 동 광산 연속성 프로젝트를 최종 불허했다. Anglo American사는 고품위 광석을 채취해, 오는 36년까지 동 광산 조업 연장을 시도했으나 결국 무산됐다. 칠레는 올해 3월 Boric 대통령이 정권을 잡은 뒤 Anglo사의 2개 프로젝트를 포함해, 총 6개의 채굴 프로젝트 승인을 기각했다. 이에 칠레 국영광업협회(Sonami)는 연이은 프로젝트 기각에 대해 비난의 목소리를 내고 있다.

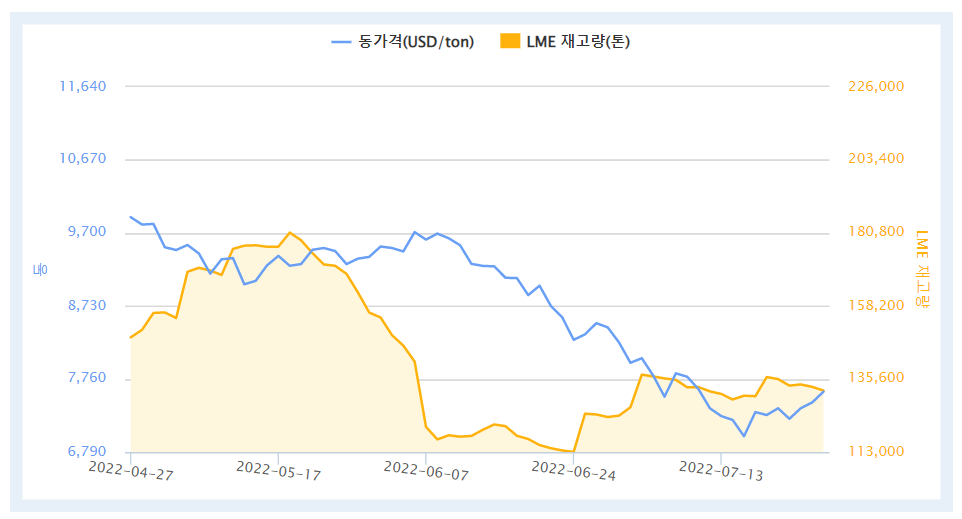

이러한 영향 등으로 최근 동 가격은 지난 6월 톤(Ton)당 9700달러를 기점으로 꾸준히 하락세를 보여 지난 7월 중순에는 톤당 7000달러 가량까지 하락했다.

최근 3개월간 동 가격 추이. [이미지=한국자원정보서비스(KOMIS)]

[관심 종목]

005930: 삼성전자, 373220: LG에너지솔루션, 000660: SK하이닉스, 207940: 삼성바이오로직스, 005935: 삼성전자우

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>