Update2026.07.22 수

[버핏연구소=김한나 기자] 삼성물산(028260)이 올해 국토교통부 선정 시공능력평가 1위를 차지했다.

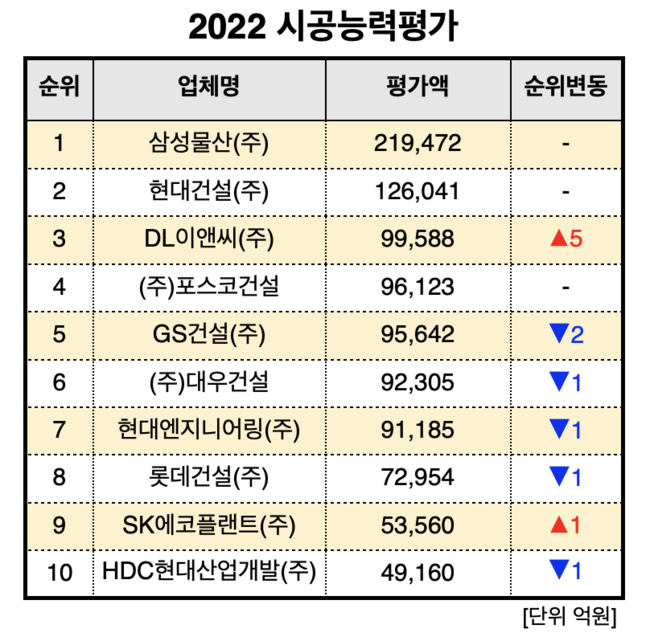

국토교통부(이하 국토부)가 지난달 31일 발표한 ‘2022 시공능력평가’에 따르면 삼성물산은 시공능력평가액(시평액) 21조9472억원으로 9년째 1위를 유지했다. 유일하게 시평액 20조 이상을 기록했다. 2위는 현대건설(12조6041억원)로 지난해와 동일한 순위를 기록했다.

2022 시공능력평가 순위. [표=더밸류뉴스]

시공능력평가는 발주자가 적정한 건설업체를 선정할 수 있도록 건설사업자의 시공실적·경영상태·기술능력·신인도를 정량적으로 평가해 나타낸 지표다. 해마다 7월 말에 공시하고 같은 해 8월 1일부터 평가액 기준으로 입찰제한, 수주제한 등의 근거로 활용된다. 산정 기준은 공사실적평가액, 경영실적평가액, 기술능력평가액, 신인도평가액 4가지다. 1~10위는 '1군 건설사'로 불리며 각종 입찰이나 시공에서 유리한 입지를 갖게 된다.

3위는 DL이앤씨(9조9588억원)로 지난해 8위에서 올해 3위로 5계단 퀀텀점프했다. DL이앤씨는 지난해 1월 대림산업의 건설사업 부문이 분할돼 설립된 신설법인이다. 지난해에는 실질자본금이 전년보다 3조원 이상 낮게 책정되는 등 기존과 다른 방식으로 평가를 받아 전년 3위에서 작년 8위로 내려갔는데 올해 다시 회복했다.

4위는 포스코건설(9조6123억원)로 지난해와 순위가 동일하고, 5위는 GS건설(9조5642억원)로 지난해 3위에서 2계단 하락했다. 6위는 대우건설(9조2305억원), 7위는 현대엔지니어링(9조1185억원), 8위는 롯데건설(7조2954억원)이다. 이 3개의 건설사들은 DL이앤씨의 순위 상승으로 지난해보다 1계단씩 내려갔다.

9위는 SK에코플랜트(5조3560억원), 10위는 HDC현대산업개발(4조9160억원)로 지난해와 순위가 서로 바뀌었다.

호반건설(3조5626억원)은 지난해 13위였으나 올해 2계단 상승한 11위를 차지했다. 금호건설(2조5529억원)은 지난해보다 7계단 상승한 15위를 기록했다.

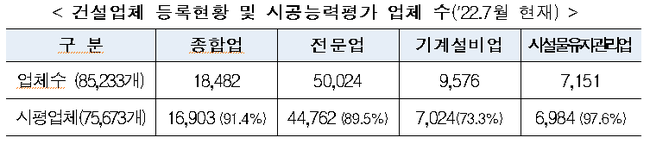

올해 시공능력평가를 신청한 건설업체는 총 75,673개사로 전체 건설업체 85,233개사의 88.8%이다.

건설업체 등록현황 및 시공능력평가 업체 수. [자료=국토교통부]

종합건설업의 업종별 공사실적을 보면 토건 분야는 현대건설(7조9254억원), 삼성물산(7조5208억원), 대우건설(6조5348억원) 순이다. 토목 분야는 현대건설(1조4164억원), 대우건설(1조3080억원), SK에코플랜트(1조2485억원) 순이고, 건축 분야는 현대건설(6조5089억원), 삼성물산(6조4883억원), 대우건설(5조2268억원) 순이다.

주요공종별로 아파트는 GS건설(4조5202억원), 대우건설(4조4006억원), 현대건설(3조5725억원) 순이고, 업무시설은 현대건설(1조1865억원), 현대엔지니어링(9048억원), 삼성물산(6652억원) 순이다.

[관심종목]

028260: 삼성물산

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>