Update2026.05.25 월

[버핏 연구소=김한나 기자] 한국투자증권은 12일 GS(078930)에 대해 자회사 호실적으로 2분기 어닝 서프라이즈를 기록했다며 투자의견 ‘매수’와 목표주가 6만원을 유지했다. GS의 전일 종가는 4만2600원이다.

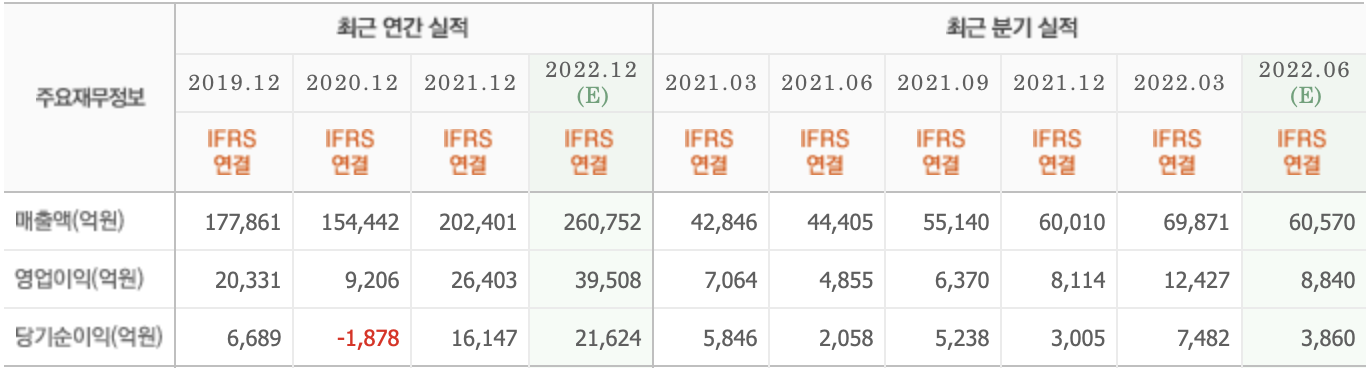

최고운 한국투자증권 연구원은 “올해 2분기 매출액은 7조2627억원(YoY +64%, QoQ +4%), 영업이익은 1조5277억원(YoY +215%, QoQ +23%)으로 GS칼텍스의 사상 최대 영업이익 달성에 힘입어 컨센서스(시장기대치)를 크게 상회했다”고 전했다.

그는 “연결 자회사별로 보면 GS칼텍스 실적을 반영하는 GS에너지 영업이익이 전분기대비 60% 증가한 1조3600억원으로 전체 성장을 견인했다”며 “GS리테일은 호텔 이익 개선과 홈쇼핑 연결실적 반영으로 전년동기대비 11% 늘어난 474억원을 기록했다”고 말했다.

이어 “GS EPS와 GS E&R도 SMP(계통한계가격) 강세에 전년동기대비 각각 270%, 14% 증가했다”며 “2분기 평균 SMP는 1분기 대비 13% 하락했지만 여전히 지난해 2분기보다 두 배 가까이 높았다”고 밝혔다.

또 “GS칼텍스의 영업이익은 2조1000억원으로 역대급 정제마진 상승과 재고관련이익 증가로 전분기대비 97% 올랐다”며 “정유 부문에서 2조원을 벌었고 가격이 급등한 휘발유, 경유 생산량이 늘어나면서 윤활유와 PX(파라자일렌) 시황도 함께 개선돼 윤활유 영업이익은 전년비 23% 증가했고 화학 부문은 3개 분기만에 흑자 전환했다”고 설명했다.

아울러 “자회사들의 실적 개선으로 올해 사상 최대 이익을 경신하고 있지만 국내 지주사에 대한 디스카운트 확대로 주가는 부진했다”며 “올해 예상 실적 기준 PBR(주가순자산비율)은 0.3배로 최근 정제마진 조정을 걱정할 필요가 없는 밸류에이션”이라고 분석했다.

끝으로 “정유산업은 구조적으로 공급이 부족하다”며 “경기침체에 따른 불확실성이 우려되지만 항공 등 리오프닝에 따른 이연수요를 감안하면 석유수요는 여전히 정제설비 공급증가율을 상회할 것”이라고 덧붙였다.

GS는 지주회사로서, 자회사로는 GS에너지, GS리테일, GS스포츠, GS이피에스, GS글로벌, GS이앤알이 있다. 사업부문은 유통, 무역, 가스전력사업, 투자 및 기타(호텔업, 프로축구 등)으로 구분된다.

GS의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>