Update2026.06.25 목

[버핏연구소=박상혁 기자] 태양광 기업 OCI(대표이사 백우석 이우현 김택중)가 폴리실리콘 가격이 오르면서 주가도 반등세를 보이고 있다.

폴리실리콘은 OCI의 주력 생산품으로 폴리실리콘 가격은 이 회사의 수익성과 정비례한다. 10여년만에 찾아온 폴리실리콘 가격 반등으로 OCI 주가도 대세 상승기에 진입하지 않았느냐는 분석이 나오고 있다.

OCI의 말레이시아 폴리실리콘 생산 공장. [사진=OCI}

◆폴리실리콘 가격, 10년만의 반등에 OCI 주가도 꿈틀

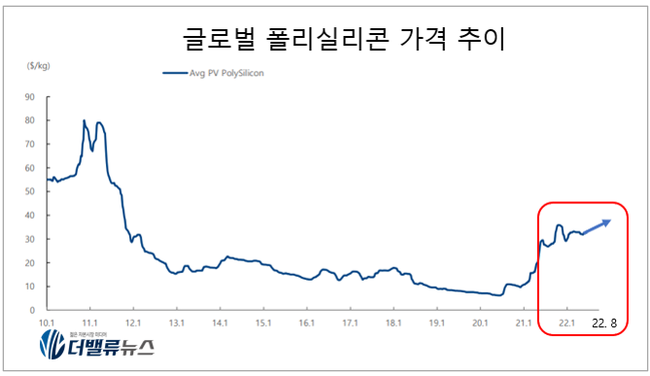

태양광 에너지 조사업체 PV 인사이트에 따르면 10일 현재 글로벌 폴리실리콘 스팟(spot) 가격은 ㎏당 38.32달러로 올 초 32달러 대비 18.75% 상승했다. 폴리실리콘 가격은 2010년 11월 80달러로 최고치를 기록한 이래 10년 가까이 하락해왔다. 그러다가 지난해 초부터 반등세에 들어섰다.

글로벌 폴리실리콘 가격 추이. 스팟(spot) 가격 기준. [자료=PV INSIGHT]

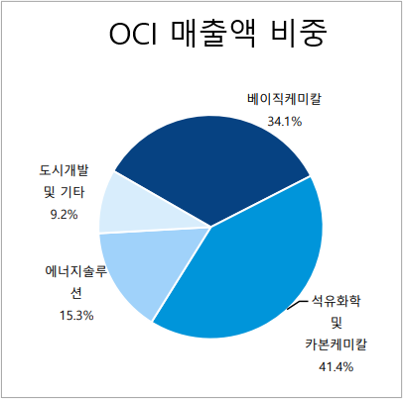

폴리실리콘 가격 상승은 OCI의 수익성 개선에 직접적인 영향을 미친다. OCI 매출액 비중을 살펴보면 카본케미칼(폴리실리콘 포함) 부문이 41.4%로 가장 크고 이어 에너지솔루션 15.3%, 도시개발 및 기타 9.2% 순이다. OCI의 폴리실리콘 생산량은 글로벌 7위(연 3만5000톤)이다.

OCI 매출액 비중. 2022년 1분기 기준. [자료=OCI 사업보고서]

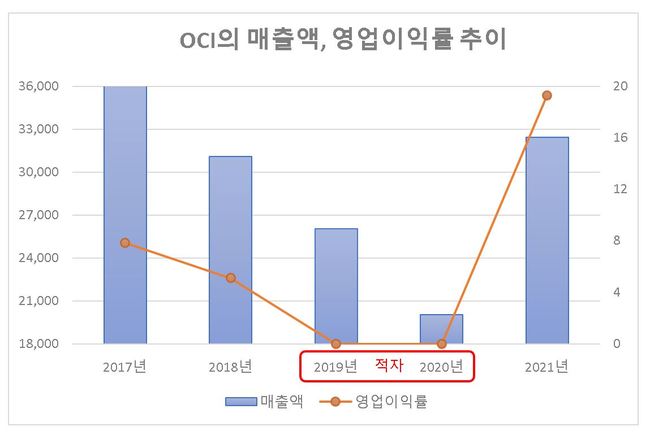

OCI는 2019년, 2020년 2년 연속 적자를 기록하다가 지난해 흑자 전환에 성공했다.

지난해 매출액 3조2440억원, 영업이익 6260억원, 당기순이익 6521억원으로 전년비 매출액은 62% 급증했고 영업손익과 당기순손익은 흑자 전환했다. 지난해 영업이익률(OPM) 19.3%, ROE(자기자본이익률) 23.93%를 기록했다. 폴리실리콘 가격이 상승하자 곧바로 수익성이 개선된 것이다. 이에 따라 OCI 주가도 오름세를 보이고 있다. 10일 기준 OCI 주가는 12만9000원으로 올해 1월 8만4100원 대비 53.38% 상승했다.

OCI의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

올해 실적도 양호하다.

OCI는 연결기준 올해 2분기 매출액 1조551억원, 영업이익 1809억원, 당기순이익 1476억원을 기록했다. 전년동기대비 각각 37.5%, 8.8%, 1.6% 증가했다. 컨센서스(시장기대치)에 소폭 하회했는 데 이는 일부 품목의 정기정비와 더불어 말레이시아 폴리실리콘 설비의 일부라인 정비 등에 영향을 미쳤다.

◆승자 독식 시장에 키플레이어로 살아남아

업계에서는 이같은 태양광 업황 개선이 대세 상승기라고 보고 있다. 폴리실리콘은 '태양광 산업의 반도체'에 해당하며, 산업 사이클도 반도체와 동일하다. 제조공정과 원재료(모래SI)도 반도체와 동일하다.

폴리실리콘 산업은 반도체 산업과 마찬가지로 전형적인 '승자 독식 산업'이다.

반도체 산업에서 삼성전자, SK하이닉스 등의 상위 소수가 '치킨 게임'으로 경쟁사를 도태시키고 독보적인 고수익을 내고 있듯이 폴리실리콘 시장도 상위 소수가 독식하는 모습을 보이고 있다. OCI는 글로벌 폴리실리콘 시장에서 생산량 기준 7위에 해당한다.

글로벌 폴리실리콘 생산량 순위를 살펴보면 1위 통위(Tongwei∙通威集团∙연 33만톤∙중국), 2위 바커(Wacker∙독일), 3위 보리협흠에너지(GCL Poly Energy∙21만톤∙중국), 4위 다초뉴에너지(중국), 5위 신특에너지(중국), 6위 동방희망(중국)이고 OCI(연 3만5000톤)가 7위를 차지하고 있다. 중국 기업이 절대 다수를 차지하고 있다.

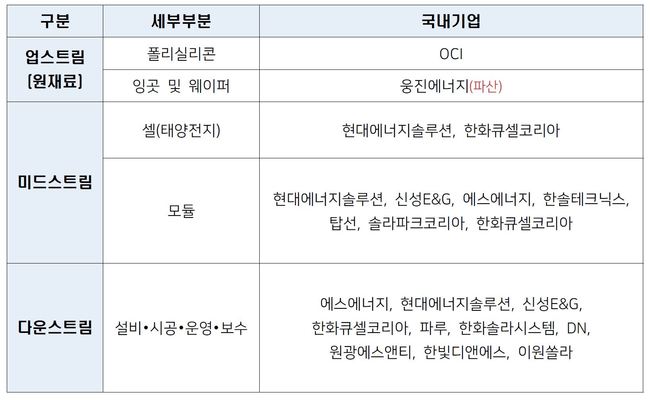

OCI는 2008년 한국 기업 중 처음으로 폴리실리콘 생산을 시작했다. 태양광 시대 도래를 내다보고 밸류체인 최상단에 있는 폴리실리콘 생산에 나선 것이다. 태양광 산업의 밸류체인은 '폴리실리콘→잉곳→웨이퍼→셀(태양전지)→모듈'로 이어지며 이 가운데 폴리실리콘의 수익성이 가장 높다.

국내 태양광 밸류체인. [이미지=더밸류뉴스]

◆올해 예상 실적 기준 PER 4배

2008년 당시에는 공급이 수요를 따르지 못해 폴리실리콘 가격이 급등했다. 한때 ㎏당 100달러까지 급등하기도 했다. 그러자 경쟁자들이 우후죽순격으로 폴리실리콘 생산에 나서면서 공급 과잉이 벌어졌고 가격이 급락했다. 이른바 '치킨 게임'이 벌어진 것이다. 치킨 게임은 2011년 3월 시작돼 2020년까지 10년 동안 진행돼왔다.

이 기간에 웅진, KCC, 한국실리콘 등이 도태됐고 급기야 한화솔루션도 지난해 폴리실리콘 사업 철수를 발표했다.

OCI는 대규모 적자에도 생산 증설을 이어갔다. '최종 승자는 모든 것을 얻는다'는 비즈니스 원칙에 기반해 미래를 내다본 결정이었다. 그렇지만 버티고 버티다가 결국 지난해 주력 생산 공장인 군산 공장(연산 5만 톤)의 태양광용 폴리실리콘 생산을 전면 중단했다. 결과적으로 이는 '뼈아픈 의사결정'이 됐다.

다만 일본 도쿠야마로부터 인수했던 말레이시아 공장을 남겨두었는데, 이것이 빛을 보고 있는 것이다. OCI는 말레이시아 법인의 폴리실리콘 생산능력(CAPA)을 연 3만톤에서 3만5000톤으로 확대했고 추가 5000톤에 대한 가동이 올해 3분기부터 본격화된다. 이에 따라 올해 하반기에는 실적개선이 가속화될 것으로 예상된다.

OCI의 사업 부문 현황. [자료=하이투자증권]

태양광 산업을 둘러싼 업황도 우호적이다.

우크라이나 사태가 야기한 에너지 문제를 계기로 이달 초 미국 상원에서 약 480조원 규모의 기후변화 법안을 가결 처리했고 인플레이션 감축법(Inflation Reduction Act)통과가 임박하면서 OCI의 태양광 사업에 날개를 달아 주고 있다. 하이투자증권에 따르면 중장기적으로 신재생에너지 부상 및 중국 정부의 적극적인 정책 등으로 올해 세계 태양광 설치량은 전년비 30% 이상 증가할 것으로 예상된다. 또 국제에너지기구(IEA)는 태양광은 오는 2050년 글로벌 전력 생산의 33%를 담당할 것으로 전망했다.

올해 예상 실적 기준 OCI PER(주가수익비율)은 4.59배로 저평가 구간이다. 미래에셋엠클럽에 따르면 미래에셋증권을 통해 주식을 거래하는 수익률 상위 1%의 초고수들이 최근 OCI 매수에 나서고 있다.

◆이우현 대표, 배터리·바이오 사업 이끌어

OCI를 이끄는 이우현 대표이사는 OCI 모태인 동양화학공업의 이회림(1917~2007) 창업주의 장손이다. 부친 이수영(1942~2017) OCI그룹 회장이 2017년 10월 타계하자 그룹을 이끌고 있다. 서강대 화학공학과, 미 펜실베니아대 와튼스쿨(MBA)을 졸업했다.

이우현 OCI 대표이사. [사진=OCI]

서울상공회의소 부회장, 무역협회 부회장을 맡아 대외활동에도 적극적이다. 기업설명회에 직접 참석해 주주들에게 경영상황을 설명하고 있다.

배터리 소재사업과 바이오사업을 미래 신성장동력으로 키우고 있다. OCI는 포스코케미칼과 세운 합작법인 피앤오케미칼을 통해 배터리 음극재의 핵심 소재인 고연화점 피치시장 진출을 준비하고 있다. 올 초에는 부광약품의 지분 11%를 1461억원에 인수해 1대 주주에 올랐다.

[관심종목]

010060: OCI

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>