Update2026.05.23 토

[버핏연구소=이상협 기자] 신한금융투자는 오리온(271560)에 대해 지난 7월 중국 영업이익이 부진했으나 하반기 소비경기 회복이 기대된다며 투자의견 ‘매수’와 목표주가 12만5000원을 유지했다. 오리온의 전일 종가는 10만6000원이다.

조상훈 신한금융투자 연구원은 “오리온이 중국을 제외한 전 지역에서 실적 호조를 보였다”며 “7월 국가별 매출액은 전년 대비 한국 14.5%, 중국 4.6%, 베트남 41.0%, 러시아 119.5% 각각 증가했다”고 설명했다.

이어 “영업이익은 한국 flat(비슷함), 중국 34.4% 감소, 베트남 65.7%, 러시아 262.5% 각각 증가하며 지역별로 차이를 보였다”며 “특히 지난 2월부터 증가하던 중국 영업이익이 7월 재차 부진한 모습을 보인 점이 아쉬웠다”고 덧붙였다.

또 ”중국 내수 소비 부진에 따라 위안화 기준 매출액이 5% 감소했고, 원재료 및 유틸리티 비용 상승이 겹치며 원가율이 상승(제조원가율 YoY +3%p)했다”며 “스낵, 비스킷 분포 확대를 위해 일회성 프로모션 비용도 집행됐다”고 언급했다.

반면 “상반기 봉쇄령으로 부진했던 소비 경기는 하반기부터 점진적으로 회복될 것”이라며 “중국 제과 시장은 과거처럼 성장률이 높지는 않겠으나, 올해 2분기부터 신제품 출시를 통해 점유율 경쟁에서 우위를 점하려는 노력을 지속하고 있다”고 평가했다.

아울러 “중국 내수 소비 부진이 장기화되며 시장 지배력도 정체 중이나, 소비 경기 반등 시 실적 개선은 빠르게 나타날 수 있다”며 “현재 밸류에이션(실적 대비 주가 수준)은 12개월 선행 PER(주가수익비율) 13배로 지나친 저평가 국면”이라고 분석했다.

끝으로 “향후 신제품 출시와 채널 확장에 따른 점유율이 상승할 것”이라며 “카테고리 확장(견과바, 양산빵, 생수 등), 지역 확장(인도∙미국 법인, 러시아 2공장 등)이 가시화된다면 과거와 같은 프리미엄 구간에 진입할 것”이라고 내다봤다.

오리온은 음식료품 제조, 가공, 판매 사업을 하고 있다.

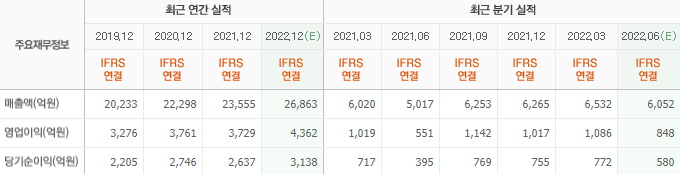

오리온의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>