Update2026.05.23 토

[버핏 연구소=김한나 기자] IBK투자증권은 25일 제이티(089790)에 대해 전방산업의 멀티플 하향이 지속되고 있으나 제이티는 밸류에이션 측면에서 매력적인 구간에 돌입한 것으로 보인다며 투자의견 ‘매수’와 목표주가 1만5000원을 유지했다. 제이티의 전일 종가는 6580원이다.

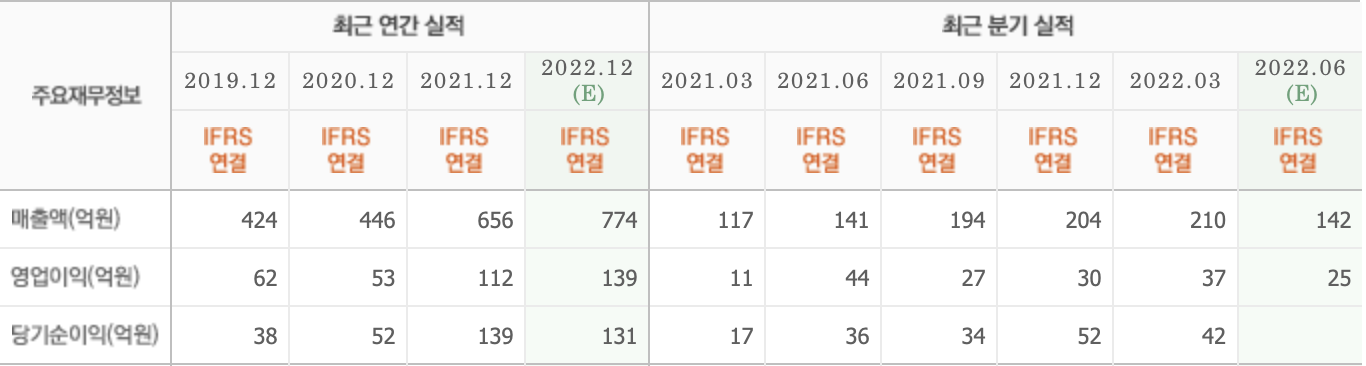

이건재 IBK투자증권 연구원은 “올해 2분기 매출액 147억원(YoY +4.3%), 영업이익은 23억원(YoY -46.4%)을 기록했다”며 “기대치에 부합한 모습을 보였다”고 말했다.

그는 “D램 반도체 DDR5 전환기 도래에 따른 고객사들의 신규 번인소터 구매가 지속적으로 나타나고 있어 실적 안정성을 다시 확인할 수 있었다”며 “신규 번인소터 지속 구매 흐름은 2024년 상반기까지 안정적으로 나타날 것으로 예상돼 시장 기대치에 부합한 실적 흐름이 상당기간 지속될 것”이라고 밝혔다.

이어 “전방산업의 멀티플 하향이 지속되며 관련 산업을 하고 있는 제이티도 멀티플 하향이 나타나고 있다”며 “그러나 실적 측면에선 최근 가장 안정적인 모습을 보이고 있고 업황의 다운 사이클 진입으로 밸류에이션 측면에서 매력적인 구간에 돌입한 것으로 보인다”고 설명했다.

아울러 “3분기 예상 실적은 매출액 212억원(YoY +9%), 영업이익은 39억원(YoY +43.6%)으로 1분기와 유사한 수준을 나타낼 것”이라고 밝혔다.

제이티는 반도체 검사장비 관련 사업 개발과 판매를 하고 있다.

제이티의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>