Update2024.10.22 화

[버핏연구소=김미래 기자] 카카오뱅크(대표이사 윤호영) 주가가 52주 신저가를 갱신하고 있지만 여전히 PER(주가수익비율) 40배 수준인 것으로 밝혀져 상장 당시부터 이 회사가 과대평가됐다는 지적이 제기되고 있다. PER은 기업의 시가총액을 순이익으로 나눈 값으로 PER 40배는 내가 지금 이 회사 주식을 매입하면 투자금을 회수하기까지 40년이 걸린다는 의미다.

[이미지=카카오뱅크]

◆올해 예상 실적 기준 PER 41배, 원금 회수까지 41년 걸려

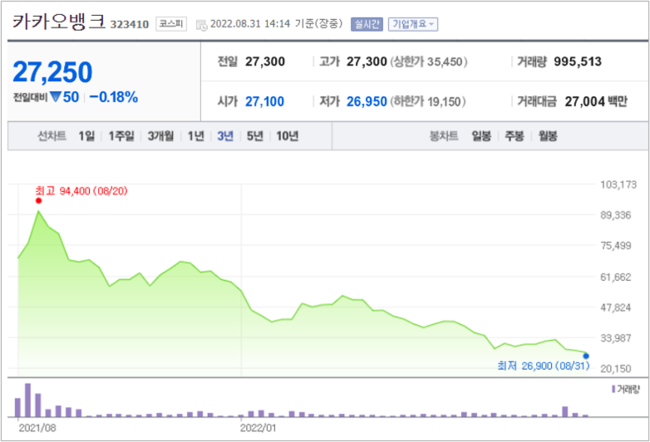

31일 오후 현재 카카오뱅크 주가는 2만7250원으로 지난해 최고가(8월 18일 9만4400원) 대비 반토막에도 미치지 못하고 있다. 지난해 8월 상장 당시 공모가는 3만9000원이었다. 당시 호평 일색의 증권사 보고서를 믿고 이 회사 주식을 매입한 투자자들은 현재 '피눈물'을 흘리고 있다.

주가가 이처럼 하락했지만 가치평가(valuation)를 해보면 이 회사는 여전히 고평가라는 지적이 나오고 있다.

금융주의 가치평가 툴(tool)로 일반적으로 사용되는 PBR(주가순자산배수) 기준으로 카카오뱅크는 31일 현재 2.34배를 기록하고 있다. 이는 이 회사의 몸값이 주식 시장에서 자기자본(자본총계) 대비 두 배 이상으로 매겨지고 있다는 의미다.

국내 금융지주사 1위 KB금융지주의 PBR은 0.41배이다. 전국에 오프라인 은행지점 1000여곳을 보유한 KB국민은행을 비롯해 증권, 보험, 카드사를 가진 1등 금융지주사의 몸값이 주식시장에서 자기자본 대비 절반에 미치지 못하고 있는 것을 감안하면 카카오뱅크는 고평가 논란에서 자유롭지 않다는 분석이다. 신한지주의 PBR은 0.40배, 하나금융지주는 0.33배이다.

또 다른 가치평가 툴(tool)인 (예상) PER(주가수익비율)을 기준으로 하면 카카오뱅크는 41.70배가 나온다. 카카오뱅크는 올해 매출액(영업수익) 8890억원, 영업이익 4110억원, (지배지분) 순이익 3120억원을 기록할 것으로 예상되고 있다.

이는 투자자가 지금 카카오뱅크 주식을 매입하면 투자금을 회수하기까지 41년이 걸린다는 의미이다. 동종 업종의 PER을 살펴 보면 KB금융지주 4.47배, 신한지주 4.53배, 하나금융지주 3.23배, 우리금융지주 3.17배이다.

카카오뱅크 시가총액(13조118억원)은 주가 하락으로 코스피 시장에서 25위까지 떨어졌지만 여전히 하나금융지주(11조 5402억원)보다 많다. 국내 금융지주사 1위 KB금융지주(20조 2404억원), 신한지주(18조5682억원)와도 크게 차이 나지 않는다.

어떤 평가 툴을 사용하더라도 카카오뱅크가 여전히 고평가됐다는 지적이 나오는 이유가 여기에 있다. 주식시장에서는 카카오의 성장성에 대한 의문이 제시되고 있는 만큼 신중한 투자와 접근이 필요하다는 목소리가 나오고 있다.

◆간편송금 제한 논란·KB국민은행 블록딜이 주가하락 부채질

최근 카카오뱅크의 주가 하락은 ‘카카오톡 간편송금 제한 논란’ 영향이 크다. 지난 19일 카카오뱅크는 간편송금 제한 논란에 주가가 2만원대로 급락했다. 코스피 시장에서 카카오뱅크는 전 거래일보다 9.13% 낮은 2만 8350원에 거래됐다.

이후 논란이 일자 금융위원회는 같은 날 보도 자료를 냈다. 주 내용은 “선불전자지급수단을 기반으로 한 자금 이체를 제한하는 내용이 담긴 전자금융거래법(전금법) 개정안이 통과되더라도, 기존 선불전자금융업자가 자금이체업 허가를 받는다면 송금 업무를 할 수 있다”는 설명이다. 하지만 이런 금융위의 해명에도 불구, 이미 떨어진 주가를 잡기엔 역부족이었다. 장 초반 한때는 2만 7150원까지 급락했으며, 이는 카카오뱅크가 작년 8월 상장한 이후 신저가다.

KB국민은행의 카카오뱅크 주식 1476만주 블록딜(시간 외 대량매매) 매각도 카카오뱅크 주가 하락을 부채질했다. 지난 19일 초기 투자자이자 주요 주주였던 KB국민은행이 블록딜을 진행해 카카오뱅크 지분 일부를 매도했다. 전일 종가 대비 8% 낮은 2만 8704원에 1480만주를 매도하면서, 이번 지분 매각으로 국민은행의 카카오뱅크 보유지분율은 8.0%에서 약 5%로 낮아졌다. 국민은행 관계자는 보유 중인 카카오뱅크 지분 중 일부를 매각한 이유에 대해 "내부 자본관리의 효율화를 위한 것"이라고 설명했다.

경기 성남시 분당구 카카오뱅크. [사진=카카오뱅크]

◆여전히 하나금융지주보다 몸값 높아

그렇지만 카카오뱅크의 주가 하락은 근본적으로는 지난해 8월 카카오뱅크 상장 당시 증권사들이 과도한 프리미엄을 부여한 것에 기인하고 있다는 지적이다.

지난해 김현기 하이투자증권 애널리스트는 카카오뱅크에 대해 목표주가 8만1000원의 매수(buy)의견을 제시했다. 상승여력 35%라는 의견도 덧붙였다. 박혜진 대신증권 애널리스트는 목표주가 7만3,000원의 매수 의견을 제시했다(현재 주가는 2만7250원이다). 시가총액으로 계산하면 30조원 안팎으로 당시 KB금융지주(15조원)를 훌쩍 뛰어넘는 수준이었다.

이처럼 카카오뱅크의 기업가치가 높게 매겨진 이유는 '카카오뱅크는 다르다'는 의견때문이었다. 다시 말해 카카오뱅크는 전통 은행이 아니라 '국민 플랫폼' 카카오를 보유하고 있고, 카카오 계열사들과 시너지를 낼 수 있는 은행이라는 것이다.

그렇지만 주식시장의 역사를 돌이켜보면 '이번에는 다르다'며 프리미엄을 부여받았다가 허무하게 사라진 주식이 숱하게 명멸했다는 사실을 확인할 수 있다. 2000년 무렵 닷컴 시대의 닷컴 기업들이 대표적이다.

◆"가치 관점에서 주가 분석해야"

카카오뱅크의 적정 주가는 얼마일까?

PBR 1배를 적용해보면 카카오뱅크의 적정 주가는 1만1000원이 나온다. PBR 1배는 국내 금융지주사들의 평균 PBR 0.5배에 카카오뱅크 프리미엄을 더한 값이다.

또, PER 10대를 적용해보면 카카오뱅크의 적정 주가는 6600원 수준이다. PER 10배는 국내 금융지주사들의 평균 PER 5배에 카카오뱅크 프리미엄을 더한 값이다. 카카오뱅크의 현재 주가 2만7250원도 여전히 비싸다는 결론이 나온다.

최근 일부 증권사는 카카오뱅크 보고서를 내고 목표 주가를 하향하고 있지만 여전히 3만원대를 제시하고 있다. 김도하 한화투자증권 애널리스트는 카카오뱅크에 대해 목표주가(하향) 3만원의 홀드(유지) 의견을 제시했다. 구경회 SK증권 애널리스트는 목표주가(하향) 3만6000원의 매수(유지) 의견을 제시했다.

윤호영 카카오뱅크 대표이사. [사진=카카오뱅크]

카카오뱅크가 시장 참여자들이 바라는 몸값(value)에 도달하기에는 여전히 갈 길이 멀어 보인다. 윤호영 카카오뱅크 대표는 올해 2월 열린 기자간담회에서 “넘버원 리테일 은행은 여신 규모 1등이 아닌 고객이 가장 많이 자주 사용하는 은행이라고 생각한다”고 밝혔다. 이는 수익성 보다는 사이즈 키우기에 집중하겠다는 의미로 최근 카카오뱅크가 대규모 서버 개발자를 모집한 것과 관련 있다. 인건비가 증가하면 수익성을 개선하기가 쉽지 않다.

'투자 대가' 워런 버핏은 "가격(price. 주가)은 당신이 지불하는 것이고, 가치(value)는 당신이 얻는 것이다", "주식시장에서 남들이 욕심을 낼 때 덩달아 욕심을 낸다면 대가를 치르게 될 것이다"라고 조언했다. 카카오뱅크에 관한 한 버핏 조언을 새겨 들어야 할 때가 왔다는 지적이다.

[관심종목]

323410: 카카오뱅크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>