Update2026.05.25 월

[버핏연구소=김미래 기자] 하나증권은 2일 코스모화학(005420)에 대해 폐배터리 리사이클이 주력 사업으로 떠오르는 상황이라며 투자의견 ‘매수’와 목표주가 2만9000원을 제시했다. 코스모화학의 전일 종가는 2만4500원이다.

김규상 하나증권 연구원은 “2023년 예상 PER 27.4배, 2024년 예상 PER 16.5배로 동일 업종 대비 낮은 멀티플이 돋보인다”며 “자회사인 코스모신소재 보유 지분은 약 5481억원으로, 지주사 할인율 40%를 감안해도 현 시가총액은 상당한 저평가 상태”라고 전했다.

그는 “코스모화학은 2024년까지 니켈 4000톤, 코발트 2000톤, 리튬 1000톤으로 총 7000톤의 폐배터리 리사이클 생산능력을 갖출 예정“이라며 “판매단가는 LME(런던금속거래소) 시세에 연동돼 변동이 가능하나, 최근 가격을 기준으로 약 3000억원 규모의 매출이 가능할 것으로 보인다”고 설명했다.

아울러 “자회사인 코스모신소재의 전구체 투자가 완료된다면 폐배터리 리사이클 → 전구체 → 양극재 생산이라는 그룹 내 수직계열화를 통해 수익성 극대화가 가능할 것”이라고 밝혔다.

끝으로 “향후 폐배터리 리사이클이 주력 사업으로 떠오르는 상황에서, 그룹사 내 수직계열화 및 시너지를 통한 매출의 급성장이 예상되며, 기존 이산화티타늄 사업에서도 특수용 아나타제형 비중 확대를 통한 수익성 제고가 함께 이루어질 것”이라고 전망했다.

코스모화학은 이산화티타늄(아나타제, 루타일), 폐수처리제 등을 제조 및 판매하고 있다.

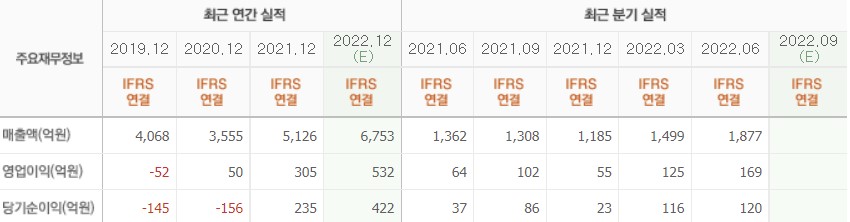

코스모화학의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>