Update2026.05.23 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 태경비케이(014580)(대표이사 김민정)에 대한 증권사 보고서가 조회수 1위를 기록했다.

21일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(9월 15일~21일) 동안 발간된 보고서 가운데 최재호 하나증권 연구원이 지난 19일 태경비케이에 대해 분석한 보고서가 조회수 643건을 기록해 가장 높았다.

[이미지=태경비케이]

태경비케이의 조회수가 1위를 기록한 가운데 인탑스(049070)(498건), OCI(010060)(400건), 티앤엘(340570)(392건), 티앤엘(355건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

태경비케이는 석회석 채굴 및 제품 가공을 통한 석회 제조 사업, 탄산가스 사업, 페트로코크스(Petroleum Cokes) 가공 판매 등을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다. 코크스는 석유코크스 부문 세계 1위 기업인 미국 옥스보우(Oxbow)와 국내 독점 공급 계약을 통해 코크스 시장을 독과점하고 있다.

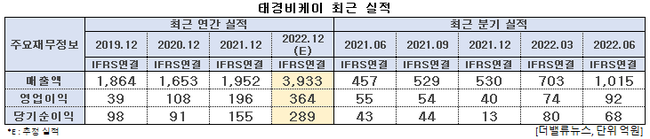

태경비케이 최근 실적. [이미지=더밸류뉴스]

태경비케이의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1015억원, 92억원, 68억원으로 전년비 122.1%, 67.27%, 58.14% 증가했다. 올해 매출액, 영업이익, 당기순이익은 각각 3933억원, 364억원, 289억원으로 전년비 101.49%, 85.71%, 86.45% 증가할 것으로 예상된다.

최재호 하나증권 연구원은 "폭발적인 매출 성장을 견인할 요인은 석회석과 코크스의 높은 시장 점유율을 통한 제품 공급량(Q) 증가와 원자재 및 석탄 가격 급등으로 인한 대체품인 코크스의 제품 가격(P) 상승, 판가 전이가 가능한 가격 결정 구조(M)에 따른 수익성 개선"이라고 언급했다.

고유황 석유코크스. [사진=태경비케이 홈페이지]

최근 천연가스 가격 급등 등 글로벌 에너지 병목현상 심화로 석탄 발전이 확대되면서 석탄 및 코크스의 수요 및 가격이 폭등하고 있다. 하나증권은 2018년부터 올해 상반기까지 코크스 매출 비중 변화가 4.1% → 10.0% → 9.8% → 15.7% → 42.1%로 가파른 증가세를 보이고 있다고 분석했다. 또 이차전지 인조흑연 음극재의 필수 핵심 소재가 코크스라는 점을 주목해야 한다는 설명이다. 그간 인조흑연은 국내 기술 부재로 일본, 중국 등에서 전량 수입에 의존해 왔으나 최근 포스코케미칼이 인조 흑연 음극재 국산화 기술개발에 국내 최초로 성공했다.

그는 “정부의 탄소중립 정책 기조에 맞춰 배출되는 온실 가스를 줄이기 위한 침상코크스 생산 원료를 석유코크스로 확대할 가능성이 높아 보이는 상황에서, 이차전지 소재의 탈 중국화 준비에 따라 석유코크스의 이차전지 소재 활용 가능성이 커지고 있다”며 “향후 석유코크스로 시장이 확대 시 독과점 체재로 국내 석유코크스를 공급하고 있는 태경비케이가 수혜를 볼 수 있는 상황”이라고 부연했다.

태경비케이 최근 1년 주가 추이. [이미지=네이버 증권]

태경비케이는 지난 6월 23일 52주 신저가(2870원)를 기록했으나 전일 52주 신고가(6780원)를 갱신했다. 최 연구원은 "향후 폭발적인 실적 성장세에도 불구하고 과거 태경비케이가 받았던 미드사이클(Mid-Cycle) 평균 PER(주가수익비율)이 20배임을 감안했을 때, 태경비케이의 올해 예상 PER은 5배 수준으로 저평가돼 있다"며 "사상 최대 실적을 기록할 태경비케이를 주목해야 하는 이유"라고 평가했다.

shs@buffettlab.co.kr

[관심종목]

014580: 태경비케이, 049070: 인탑스, 010060: OCI, 340570: 티앤엘, 041510: 에스엠, 000660: SK하이닉스, 178320: 서진시스템, 009580: 무림P&P

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>