Update2026.06.25 목

[버핏연구소=김한나 기자] 종근당(185750)이 올해 역대급 실적이 전망되고 있지만 주가는 '52주 신저가'로 역주행하고 있어 배경에 관심이 쏠리고 있다.

◆올해 매출액, 영업이익 역대 최대 전망

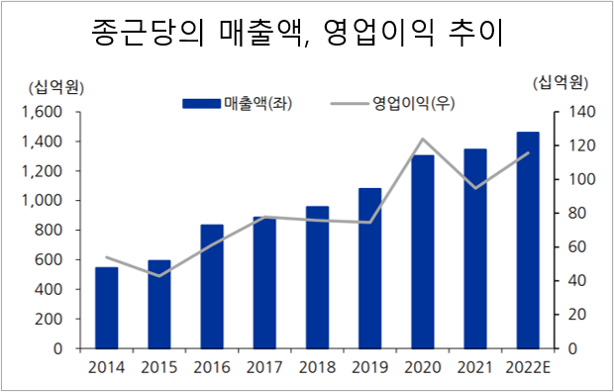

종근당은 올해 사상 최대 매출액을 기록할 것으로 전망되고 있다. 증권가에서 전망하는 종근당의 올해 연간 예상 실적을 살펴보면 매출액 1조4515억원, 영업이익 1015억원, 당기순이익 723억원으로 전년비 각각 8.77%, 7.06%, 70.51% 증가할 것으로 전망되고 있다. 매출액과 영업이익은 역대 최대를 기록할 전망이다.

올해 상반기 매출액 7074억원, 영업이익 520억원, 당기순이익 400억원을 기록했다. 전년동기대비 매출액과 당기순이익은 각각 10.63%, 5.26% 증가했고 영업이익은 소폭(-2.8%) 감소했다.

종근당의 매출액, 영업이익 추이. 단위 10억원. [자료=유진투자증권]

종근당은 2019년 '매출액 1조 클럽'(1조793억원)에 진입했고 이후 지속적으로 매출액이 증가하고 있다. 유한양행 녹십자 한미약품 대웅제약과 더불어 '제약 빅5'로 불리고 있다.

그럼에도 종근당 주가는 내리막길을 걷고 있다. 21일 오후 현재 주가는 8만2300원으로 52주 신저가 수준에 도달해 있다. 지난해 이맘때 종근당 주가는 13만원을 찍기도 했다.

종근당 주가 1년 추이. [이미지=네이버 증권]

실적 개선에도 주가는 하락하면서 종근당은 올해 예상 실적 기준 PER(주가수익비율) 9.70배의 저평가 우량주에 도달해있다. ROE(자기자본이익률) 12.09%이다.

◆R&D성과 가시화 눈앞...'CKD 943' 등 임상3상 7개 보유

종근당의 이같은 주가 흐름과 관련, 증권가에서는 경제 위기설이 불거지면서 주식시장이 약세장에 들어선 때문으로 분석하고 있다.

하태기 상상인증권 애널리스트는 최근 '종근당, 주가 저평가 확실, 매수관점 접근 필요하다'는 보고서를 내고 "식약처 품목승인 받은 천연물신약 지텍이 2023년 판매로 매출이 증가하면서 마진을 개선할 가능성도 높아졌다"며 목표주가 14만원의 매수의견을 제시했다. 또 "지속적인 R&D(연구개발비) 집행으로 루센티스 바이오시밀러 CKD-701(황반병성치료제)은 올 하반기에 식약처 승인을 받을 가능성이 높다"고 덧붙였다.

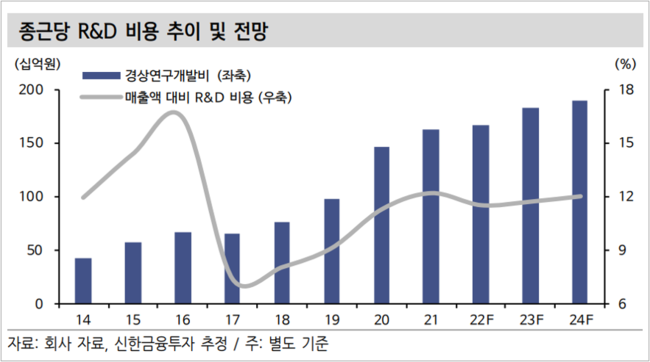

종근당은 매출액 대비 연구개발비가 최상위권에 속하고 있다. 연구개발비 투자를 아끼지 않는다는 의미이다. 지난해 연구개발(R&D) 비용은 1635억원(12.17%)이었다. 올해 상반기에는 786억원(11.11%)을 투자했다.

종근당의 R&D 비용 추이 및 전망. [자료=신한금융투자]

이같은 R&D 투자의 성과가 가시화하고 있다.

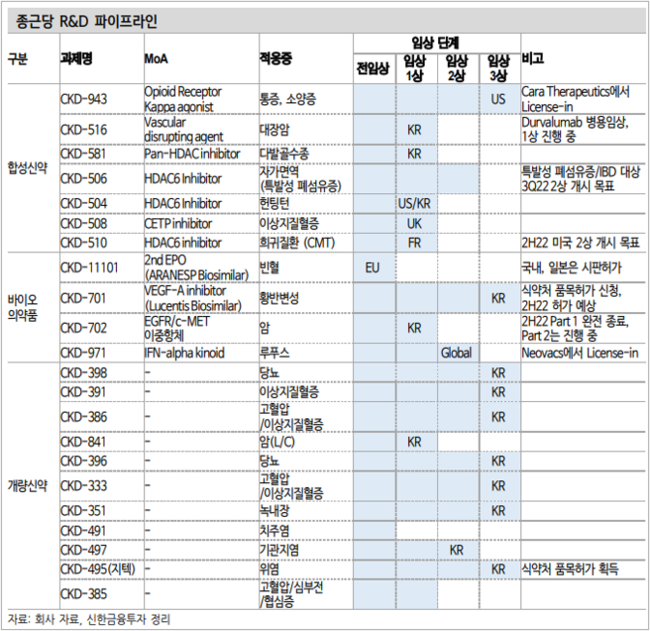

종근당은 올해 상반기 기준 30개의 신약 연구 프로젝트를 진행하고 있는데, 임상 3상까지 마친 신약은 CKD-943 등 7개다. 샤르코마리투스병 치료제인 ‘CKD-510’은 올해 안에 글로벌 2상 임상시험이 가능할 전망이다. 바이오 신약인 CKD-702와 이상지질혈증 신약 CKD-508 2상 진입을 앞두고 있다. 고혈압과 고지혈증, 당뇨 등 만성질환 파이프라인을 중심으로 암, 희귀질환, 신경질환, 자가면역질환 치료제도 개발하고 있다.

종근당의 R&D 파이프라인 현황. [자료=신한금융투자]

◆‘세포유전자 연구센터’ 개소해 글로벌 시장 진출

종근당이 신성장 동력으로 추진하고 있는 분야는 CGT(Cell Gene Therapy·세포유전자치료) 시장이다.

이를 위해 9월 ‘세포유전자 연구센터’를 개소한다. 세포유전자 연구센터는 서울성모병원 내 마련된 메디컬융복합 허브 '옴니버스 파크'에 자리한다. 이 센터는 효종연구소와 별도로 운영되며 개인의 면역세포를 기반으로 치료제를 만드는 ‘개인 맞춤형 치료제’를 만든다.

한국보건산업진흥원에 따르면 지난해 글로벌 CGT 시장 규모는 74억7000만달러(약 10조원)를 기록했고, 2026년에는 555억9000만달러(약 74조원)로 성장할 것으로 전망된다.

종근당은 지난 2019년 인도네시아에 항암제 공장을 준공하며 글로벌 CGT 시장 진출에 나섰다. 종근당은 현지에 공장을 세우며 의약품 제조 품질관리 기준(GMP) 승인을 획득했는데, 이를 통해 동남아시아와 중동, 유럽 시장으로 확장할 수 있다.

[관심종목]

185750: 종근당

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>