Update2026.01.23 금

한국투자증권 위해주. 2022년 9월 28일. 투자의견: Overweight(비중확대)

[버핏연구소=김한나 기자] ◆부스터샷 피로 우려, 매년 1회 이하로 권장돼야 한다

9월 15일 최고 권위의 의학잡지 NEJM에 리뷰 논문이 발간됐다. ‘Covid-19 Vaccines-Immunity, Variants, Boosters(Dan H. Barouch, M.D., Ph.D.)’는 코로나19 부스터샷 정책과 산업에 영향을 줄 수 있는 논문이다. 논문 주요 내용은 코로나19 부스터샷은 매년 1회 이하로 권장되어야 하고, 현재의 mRNA 백신 이외 다양한 형태의 백신이 제공되어야 한다는 것이다. 코로나 델타 변이와 오미크론 팬데믹 시기에 코로나19 백신이 분명한 감염 예방 효과를 나타냈다. 하지만 오미크론 감염 억제 효율은 상대적으로 낮았고 중화항체량이 상대적으로 적었고 항체 생성 유지 기간도 짧았기 때문이다. 대중의 ‘부스터샷 피로’에 의한 백신 반감을 우려했다. 4~6개월마다 부스터샷을 맞아 높은 중화항체량을 유지하는 전략에 대해 회의적인 반응을 보였다.

◆엔데믹 시기에는 ‘중증 진행률 억제’에 초점을 맞춰야 한다

엔데믹 시기에는 부스터샷에 대한 관점 변화가 필요하다. 감염을 예방하는 목적보다는 중증 진행률을 낮추는 데 초점을 맞춰야 한다. 백신에 의해 생성되는 T 세포는 중증 진행률 감소와 상관관계가 높다. T 세포는 감염 세포를 사멸시키는 역할을 하기 때문이다. 중화항체는 감염을 예방하고, T 세포는 감염 세포를 사멸함다. 단기간 중화항체 생성량에 초점 맞춘 부스터샷 접종 계획에서 탈피할 필요가 있다. 2가 mRNA 백신에 의한 오미크론 억제 효능이 분명하지 않다. 이종 부스터샷에 의한 중화항체 및 백신 특이 T 세포 유지 기간에 대한 연구 진행 중이다. 부스터샷에 대한 새로운 견해가 대두될 것으로 전망된다.

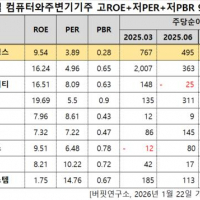

SK바이오사이언스의 최근 1년 주가 추이. [그래프=네이버증권]

◆코로나19 백신 개발사의 주가는 연일 하락 중

코로나19 백신 모멘텀 위주의 노바백스, 모더나, SK바이오사이언스 주가는 지수 대비 하락 중이다. 주가는 팬데믹 이후 최저점에 도달했다. 이는 백신 필요성 약화와 바이든의 엔데믹 전환 언급 때문이다. 기존 전망 대비 백신 매출액 감소가 불가피하다. 확진자 수 증감에 따라 널뛰기했던 주가 변동은 다소 진 정될 것이다. 향후 주가 반등 모멘텀은 코로나19 백신 이외 임상 개발 또는 사업 전략이다. SK바이오사이언스는 폐렴구균백신 임상 2상 준비 중(사노피와의 공동개발)이다. 폐렴구균백신 시장은 지난해 65억 달러, 2026년 88억 달러로 절대 규모와 성장성이 높다. 스카이코비원 개발로 지연됐던 폐렴구균백신 개발 재개를 기대한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>