Update2026.05.23 토

[버핏연구소=김한나 기자] 현대차증권은 29일 DL건설(001880)에 대해 실적이 좋으나 분양시장 분위기 악화에 따른 전반적인 건설주 밸류에이션 하향 영향을 반영한다며 투자의견은 ‘매수’를 유지하고 목표주가는 3만1000원에서 2만2000원으로 하향했다. DL건설의 전일 종가는 1만5050원이다.

김승준 현대차증권 연구원은 “올해 3분기 연결 매출액 4743억원(YoY +2.1%), 영업이익 257억원(YoY -51.6%)일 것”이라며 “건축 부문 매출액은 3826억원(YoY +10.2%)일 것”이라고 말했다.

그는 “물류센터에서의 매출액 증가와 올해 초 착공한 현장들의 빠른 매출액 기여로 추정한다”며 “하지만 3분기에 우천 등의 영향으로 전분기에 비해 증가는 다소 제한적일 것”이라고 밝혔다.

이어 “건축 영업이익률은 6.0%일 것”이라며 “3분기까지 원가 부담이 있을 것이고 4분기부터 마진이 개선될 것”이라고 설명했다.

아울러 “3분기 수주는 7500억원이고 수주잔고는 6조9000억원일 것”이라며 “3분기말 기준 착공은 약 1만 세대일 것”이라고 밝혔다.

끝으로 “DL건설은 올해 착공이 많아 내년 매출액은 증가할 것이고 수주(특히 도급)는 선별적으로 받을 계획”이라며 “DL건설은 100% 책임준공을 하고 있어 부실 우려는 적다”고 덧붙였다.

DL건설은 종합건설업체로서 건축사업과 토목사업을 하고 있다.

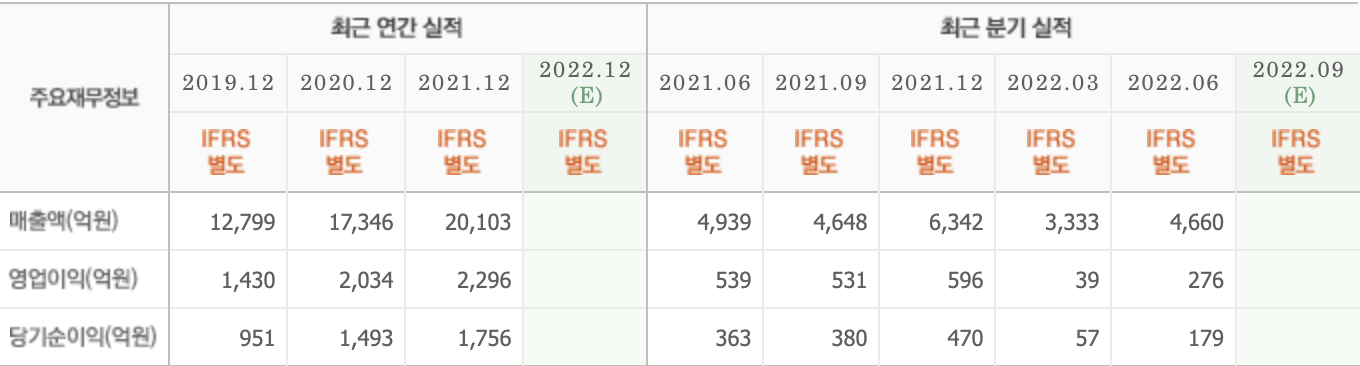

DL건설의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>