Update2026.05.23 토

[버핏연구소=김한나 기자] 대신증권은 14일 BGF리테일(282330)에 대해 불안한 증시 여건 속에 상대적으로 안정적인 실적을 이어갈 수 있는 내수 소비 채널이라며 투자의견 ‘매수’와 목표주가 22만4000원을 유지했다. 이날 오후 1시 27분 현재 BGF리테일의 주가는 17만 1000원이다.

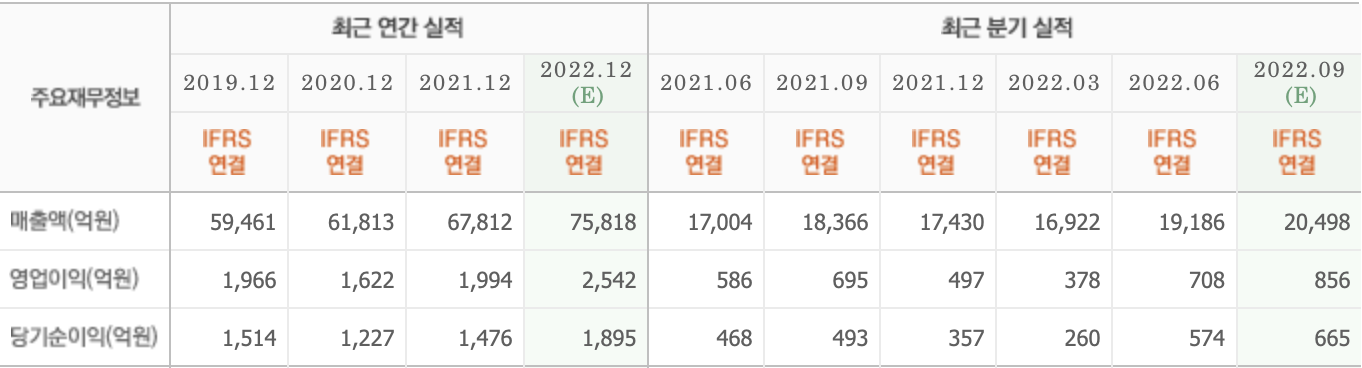

유정현 대신증권 연구원은 “올해 3분기 매출액은 2조465억원(YoY +11%), 영업이익은 850억원(YoY +22%)일 것”이라며 “7, 8월 평년보다 강우일수가 많아 편의점 트래픽에 대한 우려가 컸으나 예상보다 양호한 성장률(7, 8월 +5% 내외)과 2분기에 이어 3분기에도 집행이 예상됐던 판촉비(가맹점주 인센티브 등)가 실제로는 집행되지 않으면서 3분기 편의점 성수기 효과가 손익 측면에 크게 나타났던 것으로 판단된다”고 말했다.

그는 “유가 하락으로 물류 자회사 손익도 2분기대비 개선되면서 3분기 손익은 시장기대치를 상회할 것”이라며 “올해 2분기부터 본격적인 엔데믹 효과로 편의점 트래픽이 크게 증가했는데 3분기는 무더위로 고마진 상품인 음료 판매가 증가하고 나들이 객수 증가에 따라 편의점 트래픽 증가가 지속되는 시기”라고 밝혔다.

이어 “대형마트와 달리 온라인과 경쟁이 치열하지 않아 물가 상승 효과가 그대로 실적으로 반영되는 채널”이라며 “글로벌 경기 침체 우려가 커지고 있지만 타 유통채널에 비해 경기 방어적인 면도 이 채널의 강점으로 작용한다”고 설명했다.

BGF리테일은 편의점 CU를 운영하고 있다.

BGF리테일의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>