Update2026.05.23 토

[버핏연구소=이상협 기자] 키움증권은 스튜디오드래곤(253450)에 대해 3분기 예상 영업이익이 컨센서스(시장 기대치)에 부합할 것이라고 했으나 멀티플 하향을 고려해 투자의견 ‘매수’를 유지했고 목표주가는 기존 12만원에서 10만5000원으로 하향했다. 스튜디오드래곤의 전일 종가는 6만6100원이다.

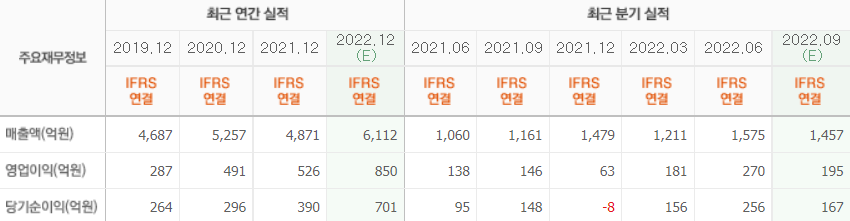

이남수 키움증권 연구원은 “스튜디오드래곤의 올해 3분기 예상 실적은 매출액 1358억원(YoY +17.0%), 영업이익 182억원(YoY +24.9%), OPM(영업이익률) 13.4% 일 것”이라며 OTT(온라인동영상서비스) 동시방영으로 넷플릭스 ‘작은아씨들’, ‘환혼’이 선전했고, 디즈니플러스 ‘링크’가 주효했다”고 설명했다.

그는 “티빙은 오리지널 ‘개미가 타고 있어요’, ‘유미의 세포들 시즌2’와 기존 TV향 작품의 동시방영으로 제자리를 찾아가고 있다”고 했으나 “OTT향 작품의 증가로 콘텐츠 제작비용의 비용 반영 스케줄이 타이트해졌다”고 판단했다.

이어 “공동제작 작품인 ‘빅마우스’의 수익 정산 시기가 늦춰진 점과 아마존프라임에 대한 구작 판매 수익성이 디즈니플러스 보다 보수적인 점이 실적 개선의 폭을 제한하는 요인”이라고 분석했다.

또 “지난 1년간 콘텐츠 산업이 주가 부진을 겪은 이유는 IP(지적재산권) 소유, 글로벌 OTT 확장과 같은 비즈니스의 1차적 수익성 확대와 메타버스, 미디어 커머스 등의 2차적 성장 잠재력 포인트에 대한 기대감이 옅어지고 있고 있다”고 언급했다.

아울러 “K-콘텐츠의 작품 흥행력은 넷플릭스, 디즈니플러스 등을 통해 확인됐다”고 했으나 “작품의 흥행성 보다 국내 제작사의 작품 공급이 OTT 오리지널로 집중돼 수익성 한계가 부각되는 것이 문제로 지적되고 있다”고 덧붙였다.

끝으로 “이를 타계하기 위한 방법은 글로벌화, 편성포맷의 다양화, 그리고 제작 체력의 레벨업이 있다”며 “스튜디오드래곤의 판매 매출액 비중은 지난 2019년 46.8%에서 내년 72%으로 성장할 것”이라고 전망했다.

스튜디오드래곤은 드라마 콘텐츠를 기획·제작해 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통·관련 부가사업을 하고 있다.

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>