Update2026.05.23 토

[버핏연구소=이상협 기자] 유안타증권은 키움증권(039490)에 대해 올해 3분기 증권 실적이 유안타증권의 추정치를 상회했다며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 키움증권의 전일 종가는 8만1800원이다.

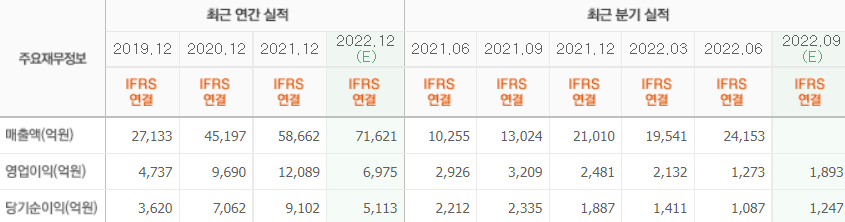

정태준 유안타증권 연구원은 “키움증권의 올해 3분기 연결 기준 지배주주 순이익은 1235억원”이라며 ”유안타증권 추정치 1064억원은 상회했고, 컨센서스(시장 기대치) 1355억원은 하회했다”고 설명했다.

그는 “증권 별도 기준 당기순이익도 1294억원으로 유안타증권 추정치 956억원을 상회하며 양호한 증권 별도 실적을 시현했다”며 “수수료이익은 위탁매매 수수료수익 호조에 따라, 이자손익은 유가증권 이자이익 증가로 추정치를 상회했다”고 덧붙였다.

이어 “트레이딩 및 상품손익은 증권이 호조를 보이며 추정치보다 양호한 모습을 기록했다”고 했으나 “기타손익은 선제적 채무보증 충당금 적립으로 추정치를 하회했다”고 분석했다.

또 “전반적으로 증권은 예상보다 양호했고 비증권 자회사는 예상보다 부진했지만 우려할 정도는 아니라고 판단한다”며 “키움증권은 상대적으로 부동산 익스포저(위험노출)가 적다”고 언급했다.

아울러 “증권 별도 기준으로는 자본 대비 약 25%, 비증권 자회사까지 가산하면 연결 자본 대비 비중이 약 40%인 것으로 추정한다”며 “경쟁사 대비 낮은 익스포저라는 점에서 내년 실적 방어에 상대적으로 유리할 것”이라고 예상했다.

키움증권은 금융투자 사업을 하고 있다.

키움증권의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>