Update2026.05.23 토

[버핏연구소=김한나 기자] 유안타증권은 크래프톤, 삼성엔지니어링, 고려아연 등을 23일 데일리 추천주로 선정했다.

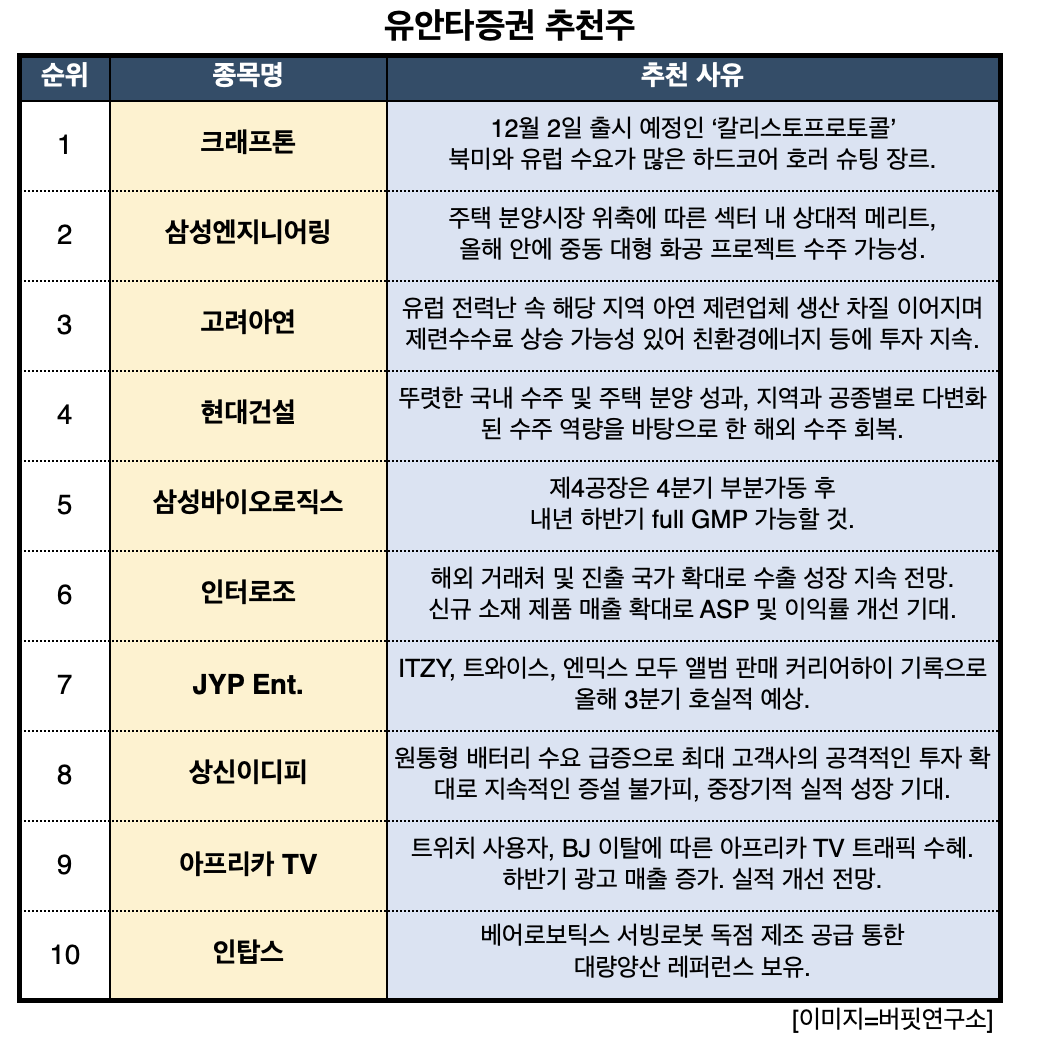

23일 유안타증권은 크래프톤 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 크래프톤은 신규맵 추가 등 업데이트 효과, 신규스킨, 콜라보 등 유료 모델 추가로 기존 게임 ‘펍지’ PC, 모바일 모두 3분기 실적이 개선될 전망이다. 12월 2일 출시 예정인 PC/콘솔 ‘칼리스토프로토콜’이 북미, 유럽 수요가 많은 하드코어 호러 슈팅 장르다. 개발자 ‘글랜 스코필드’에 대한 명성과 소니의 전폭적인 마케팅 지원 등으로 글로벌 흥행이 기대된다. 삼성엔지니어링은 기 수주 대형 해외 프로젝트 및 비화공 관계사 수주잔고 확대로 실적이 개선될 것이다. 주택 분양시장 위축으로 섹터 내에서 상대적으로 메리트가 있고 사우디, 카타르 등 연내 중동 대형 화공 프로젝트의 수주 가능성이 있다. 또 탄소 중립, 친환경 플라스틱 분야의 신사업 부문이 점진적으로 구체화되고 있다.

유안타증권 추천주. [이미지=버핏연구소]

인터로조는 신규공장인 3공장의 정상화에 시간이 소요됨에 따라 일시적으로 2분기 실적이 부진할 가능성 존재하지만 일시적인 요인(하반기 정상화 예상)이다. 해외 거래처 및 진출 국가 확대로 인터로조의 주력인 수출 성장이 지속될 전망이다. 신규 소재 제품 매출 확대를 통해 ASP 및 이익률 개선이 기대된다. JYP Ent.는 올해 4분기에 스키즈를 비롯해 여러 아티스트들이 앨범을 발매하고 니쥬 돔 투어를 개최한다. ITZY, 트와이스, 엔믹스 모두 앨범 판매 커리어하이 기록으로 올해 3분기 호실적이 예상된다. 올해 하반기엔 소속 아티스트들이 모두 가동되며 연간 영업이익 1000억원대 달성도 무리 없다는 판단이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>