Update2025.12.31 수

[버핏연구소=김한나 기자] SK증권은 8일 CJ(001040)에 대해 CJ의 NAV 대비 할인율은 58.1%로 지주회사 내에서도 높은 편이고, CJ 올리브영의 추가적인 지분가치 상승 가능성이 높은 만큼 밸류에이션 매력이 충분하다며 투자의견 ‘매수’와 목표주가 11만3000원을 유지했다. CJ의 전일 종가는 7만5800원이다.

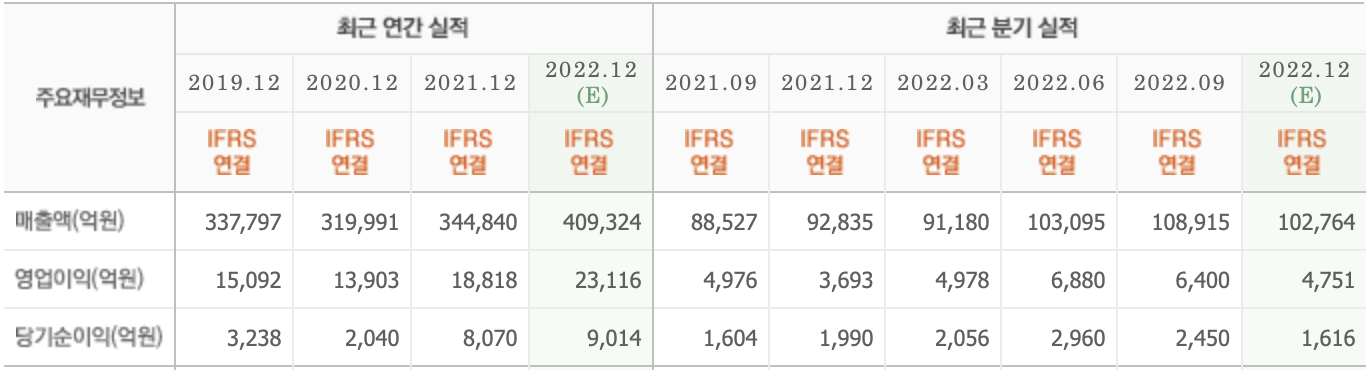

최관순 SK증권 연구원은 “올해 3분기 누적 연결기준 매출액 30조3190억원(YoY +20.3%), 영업이익은 1조8258억원(YoY +20.7%)을 기록했다”며 “CJ 제일제당, CJ ENM, CJ 프레시웨이 등 주요 자회사 매출 성장세가 이어진 가운데 CJ CGV의 영업적자가 축소되며 영업이익도 성장세를 이어갔다”고 전했다.

그는 “자회사 호조 속에 CJ의 연간 매출과 영업이익도 각각 19%, 21.5% 증가하며 모두 사상 최대치를 기록할 것”이라며 “특히 CJ 올리브영이 성공적인 옴니채널 강화 전략으로 온라인과 오프라인이 모두 성장세를 보이고 있다”고 말했다.

이어 “CJ 올리브영 올해 3분기 누적 매출액과 순이익은 전년동기대비 각각 33%, 32.1% 증가하며 성장세가 이어지고 있다”며 “오프라인 점포 수가 전년동기대비 29개 증가했으며, 점포당 매출액도 거리두기 해제 영향으로 30% 가량 증가하면서 호실적이 이어졌다”고 설명했다.

아울러 “온라인도 서비스 강화 및 앱고도화를 통해 전년동기대비 31.6% 증가했다”며 “CJ 올리브영이 상장을 연기했지만 올해 예상 순이익이 2000억원 이를 것으로 전망되는 만큼 IPO 시장의 상황이 안정된다면 최근 인정받은 기업가치 1조8000억원보다는 높은 밸류에 상장이 유력해 CJ의 보유 지분가치가 부각될 것”이라고 분석했다.

CJ는 식품&식품서비스, 생명공학, 물류&신유통, 엔터테인먼트&미디어 등 4대 주력 사업군과 시너지&인프라 사업을 하고 있다.

CJ의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>