Update2026.05.24 일

[버핏연구소=김한나 기자] 유안타증권은 현대건설, 크래프톤, 고려아연 등을 14일 데일리 추천주로 선정했다.

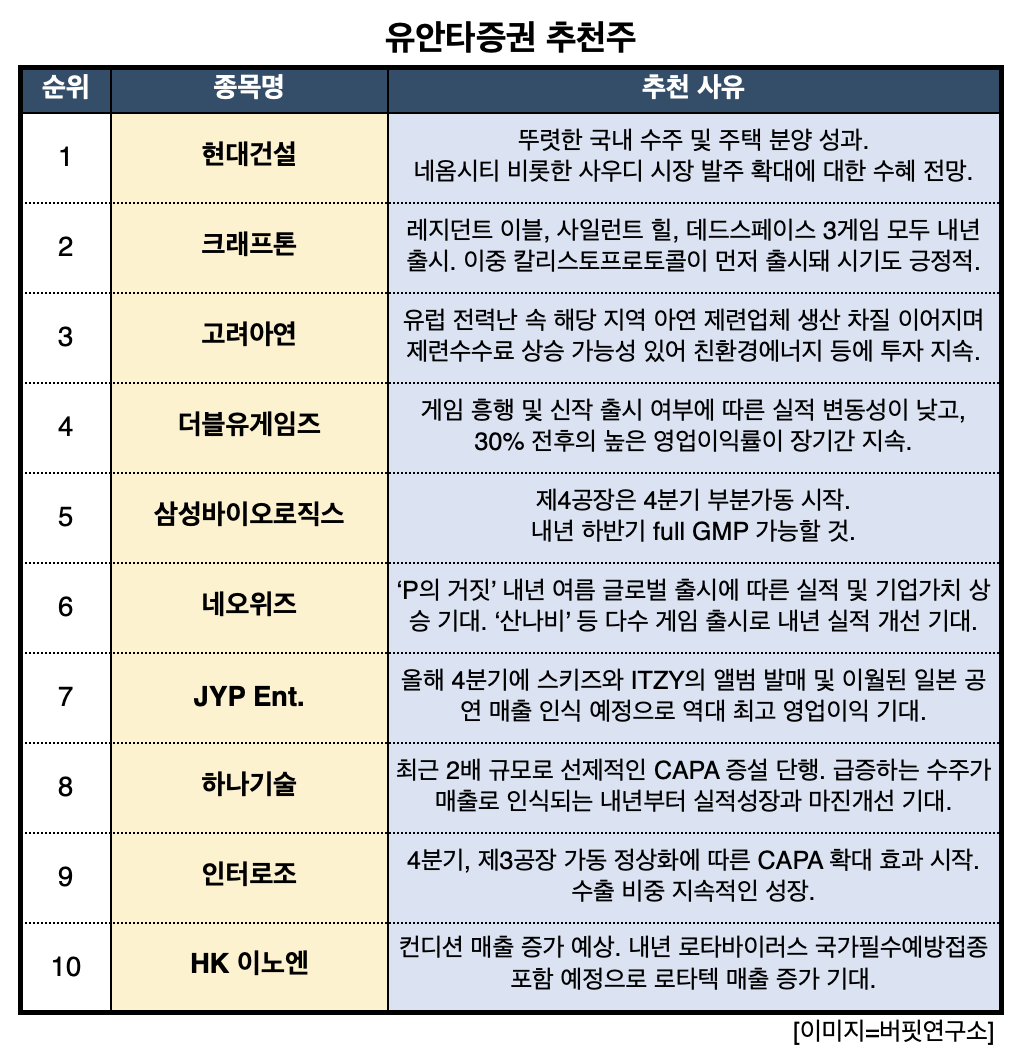

14일 유안타증권은 현대건설 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 현대건설은 뚜렷한 국내 수주 및 주택 분양 성과를 보였고, 지역∙공종별 다변화된 수주 역량을 바탕으로 해외 수주를 회복했다. 유가 상승에 후행해 중동 발주가 확대됐고, 네옴시티를 비롯한 사우디 시장 발주 확대에 대한 수혜가 전망된다. 대형 원전 시공 경험을 바탕으로 미국 웨스팅하우스와 글로벌 원전사업 협약을 체결했다. 홀텍과 원전해체 PM 계약 체결 등 원전 사업의 Total Solution Provider를 지향하고 있다. 크래프톤은 칼리스토프로토콜(TCP) 호러 슈팅 장르의 글로벌 수요가 큰데, 레지던트 이블(바이오하자드)과 사일런트 힐, 데드스페이스 3게임 모두 내년 출시 예정이다. 이중 TCP가 가장 먼저 출시돼 출시 시기도 긍정적이다. 현재 TCP 시장기대치는 400만장 수준이고, 시장기대치를 상회할 가능성이 높다.

유안타증권 추천주. [이미지=버핏연구소]

네오위즈는 내년 여름 ‘P의 거짓’ 글로벌 출시에 따른 실적 및 기업 가치 상승이 기대된다. 내년 5월 미국 E3 게임쇼 출시에 따른 글로벌 기대 상승 전망된다. ‘산나비’, ‘Aka’, ‘브라운더스트스토리’ 등 다수 게임 출시로 내년 실적 개선이 기대된다. JYP Ent.는 올해 4분기에 스키즈와 ITZY의 앨범 발매 및 올해 3분기에서 이월된 일본 공연 매출 인식 예정으로 역대 최고 영업이익이 기대된다. 내년 1분기에도 여러 아티스트들의 컴백이 예상되며, 스트레이키즈는 추가 월드투어 공연을 진행할 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>