Update2026.07.22 수

[버핏연구소=홍순화 기자] 52주 신저가를 기록한 SK하이닉스가 17일 전일비 소폭 상승 마감했다.

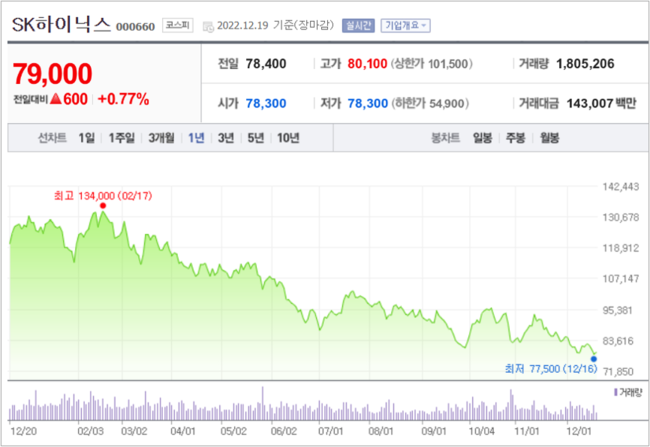

17일 SK하이닉스 주가는 7만9000원으로 전일비 600원(+0.77%) 상승 마감했다. 이날 SK하이닉스 주가는 지난해 2월 17일 최고가 13만4000원 대비 41.04% 하락했다.

SK하이닉스의 이같은 주가 하락은 세계적인 반도체 업황 부진 때문이다. 미국 증시에서 반도체 업종 대표 지수인 필라델피아 반도체지수가 16일(현지시각) 4.17% 하락했다.

SK하이닉스의 최근 1년 주가 추이. [자료=네이버증권]

SK하이닉스 주가와 실적이 바닥에 근접했다는 전망이 나오고 있다.

김광진 한화투자증권 연구원은 "내년 2분기까지는 의미있는 수요 회복을 기대하기 어려우며 반도체 가격 추가 하락과 실적 악화가 불가피할 것"이라면서도 "과거 10년 PBR(주가순자산배수) 저점이 0.8배인 점을 감안하면 추가 하락 리스크는 10% 안팎으로 크지 않으며 분할 매수가 타당하다"고 분석했다. 목표주가를 10만5000원으로 하향하고 매수(BUY) 의견을 유지했다.

[관심 종목]

000660: SK하이닉스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>