Update2026.05.23 토

[버핏연구소=이상원 기자] IBK투자증권은 5일 삼성물산(028260)에 대해 신뢰할 만한 사업 견실성과 지난해 실적을 반영해 투자의견 ‘매수’를 유지했다. 다만 보유 지분가치 변동 및 영업가치의 기준년도 변경을 고려, 목표주가는 18만원에서 16만5000원으로 하향했다. 이날 오전 9시 50분 현재 삼성물산의 주가는 11만4500원이다.

김장원 IBK투자증권 연구원은 “지난해 바이오를 제외한 매출액은 25%, 영업이익은 127% 증가할 것”이라며 “건설에서 대형 프로젝트 완공 및 해외 수주를 바탕으로 한 우수한 수익과 거리두기 해제 효과로 패션과 레져 등 사업의 수익성이 좋아진 것”이라고 설명했다.

그는 “상사에서 사업운영 및 개발로 원자재 가격과 교역 의존도를 낮추는 수익구조를 만들어가고 지난해 이어 건설 수주가 지속될 것”이라며 “글로벌 경제 환경이 좋지 못하지만 안정적인 수익을 기대할 수 있을 것”이라고 전망했다.

다만 “지난해 3분기 좋은 실적에도 주가는 요지부동이다”라며 “실적과 주주환원이 별개인 회사 배당정책으로 인한 것”이라고 판단했다.

끝으로 “올해 다음 3개년 배당정책을 발표할 예정”이라며 “배당재원 비중이 가장 높은 삼성전자 업황 우려로 안정적이고 주주친화적인 배당정책을 위해 적용하지 않았던 자체사업 수익을 배당에 포함하는 것도 검토해야 할 것”이라고 전했다.

삼성물산은 건설, 패션, 무역, 레저 사업 등을 주력으로 한다.

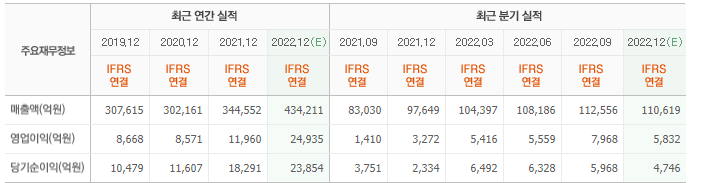

삼성물산 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>