Update2026.03.04 수

[버핏연구소=김인식 기자] 한국투자증권은 11일 한미약품(128940)에 대해 지난해 4분기 비용의 증가로 영업이익이 잠시 주춤하지만 앞으로의 성장세가 기대된다며 투자의견 ‘매수’와 목표주가 38만원을 유지했다. 이날 오전 9시 35분 현재 한미약품의 주가는 26만4500원이다.

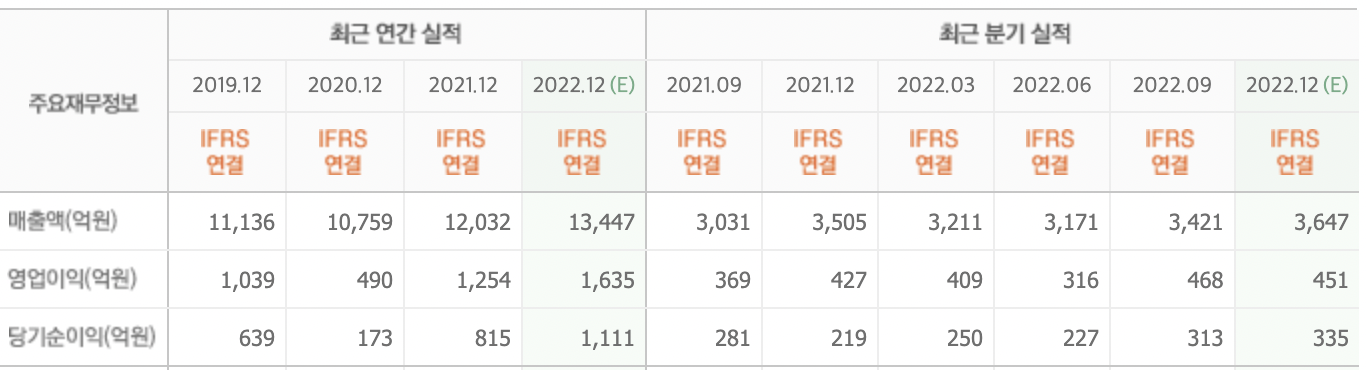

오의림 한국투자증권 연구원은 “한미약품의 지난해 4분기 연결 기준 매출액은 3580억원(YoY +2.1%, QoQ +4.6%), 영업이익 393억원(YoY -8.0%, QoQ -16.0%)으로 추정한다”며 “매출액은 컨센서스(시장기대치)에 부합하나, 지난해 4분기 인센티브 지급 등 예상보다 증가한 비용으로 영업이익은 12.9% 하회할 것”이라고 판단했다.

그는 “한미정밀화학의 별도 기준 매출액 293억원(YoY +12.6%, QoQ +25.9%)으로 예상한다”며 “CDMO(위탁개발생산) 수요 증가로 영업손익이 흑자전환 될 것”이라고 덧붙였다.

또 “북경한미약품은 중국내 코로나19 확산으로 영업활동에 제한이 생겨 전분기 대비 별도 기준 매출액 845억원(YoY +5.1%, QoQ -9.1%)을 기록할 것이다”며 “실적 부진은 제로 코로나 정책 완화 효과로 올해 1분기 부터 빠르게 회복하고 특히 감기약류의 매출 성장이 두드러질 것”이라고 밝혔다.

끝으로 “지난해 9월 호중구감소증 치료제가 한미약품에서 원료 자체 생산 및 공급을 진행해 로열티 수익이 발생할 예정이다”라며 “올해 상반기에는 임상2상이 진행중인 NASH(비알콜성 지방간염) 치료제 파이프라인들에 대해 긍정적인 발표가 나올 것”이라고 언급했다.

한미약품은 의약품 제조 및 판매를 하고 있다.

한미약품 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>