Update2026.03.04 수

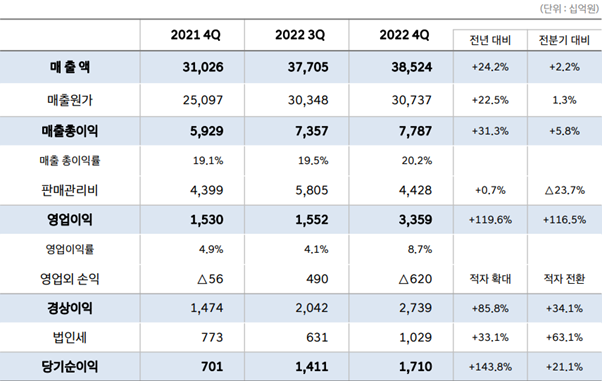

[버핏연구소=이상원 기자] 현대차(대표이사 정의선 장재훈 이동석)가 지난해 4분기 매출액 38조5236억원, 영업이익 3조3592억원, 당기순이익 1조7099억원을 기록했다고 26일 발표했다. 전년 동기 대비 매출액과 영업이익은 각각 24.2%, 119.6% 증가했다.

현대차 2022년 4분기 주요 실적. [이미지=현대차]

현대차는 "지난해 4분기 판매는 글로벌 차량용 반도체 및 기타 부품의 수급이 개선되면서 생산이 회복돼 전년 동기 대비 증가했다"라며 "같은 기간 영업이익은 판매대수 증가, 고부가가치 차종 중심의 믹스 개선, 우호적인 환율 효과 등으로 확대됐다"라고 설명했다.

도매판매 기준, 지난해 4분기 국내 시장에서는 지난해 연말 출시한 7세대 디 올 뉴 그랜저와 제네시스 라인업 등이 견조한 판매를 보여 전년 동기 대비 3.3% 증가한 19만2049대를 판매했다. 이어 해외 시장에서는 부품 수급 개선에 따른 생산 증가와 아이오닉 6의 본격적인 글로벌 판매 등으로 판매 호조가 나타나 전년 동기 대비 9.3% 증가한 84만6825대를 판매했다.

현대차는 향후 전망과 관련해 가동률 개선에 따른 생산 확대를 기대하면서도 국가 간 갈등, 인플레이션 확대, 수요 위축 우려 등 글로벌 불확실성 지속으로 예측하기 어려운 경영환경이 이어질 것으로 예상했다. 또 글로벌 자동차 시장에서는 전기차를 중심으로 친환경차 시장이 높은 성장세를 이어갈 것으로 판단했다.

이에 현대차는 전기차 판매 확대, 생산 및 판매 최적화를 통한 판매 극대화, 고부가가치 차종 중심의 믹스 개선을 통한 점유율 확대 및 수익성 방어에 집중한다는 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>