Update2026.05.23 토

[버핏연구소=김인식 기자] 유안타증권은 31일 GS건설(006360)에 대해 지난해 4분기 영업이익이 컨센서스(시장기대치)를 소폭 하회하고 국내 주택 사업 위축 우려 속에서 해외 신사업 성장 동력 확보에 기대를 건다며 올해 투자의견 ‘매수’와 목표주가 3만원을 유지했다. GS건설의 전일 종가는 2만3200원이다.

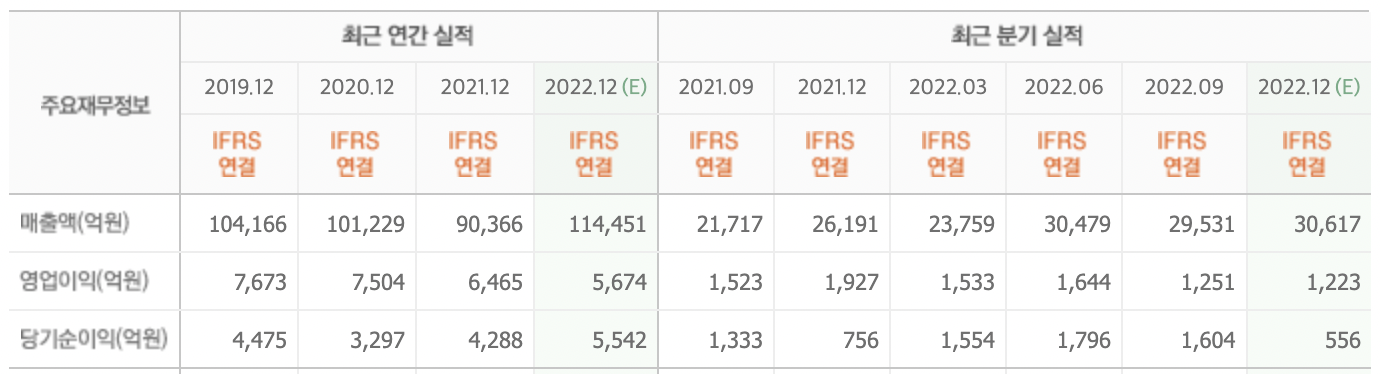

김기룡 유안타증권 연구원은 “GS건설의 지난해 4분기 연결 기준 매출액은 3조9200억원(YoY +49.7%), 영업이익은 1118억원(YoY -42.0%)으로 영업이익은 컨센서스를 하회했다”라며 “매출액은 지난해 3월부터 반영되고 있는 자이씨앤에이 연결 편입효과와 주택 착공 증가 등으로 인해 큰 폭으로 개선됐다”고 밝혔다.

덧붙여 “지난해 4분기 영업이익은 원가율 상승과 이집트 ERC(정유플랜트) 현장 추가 원가(414억원) 반영 및 성과급 지금(460억원) 등으로 전년 동기 대비 감소했다”라며 “지난해 4분기 세전이익 및 지배주주 순이익은 원/달러 하락에 따른 환 관련 손실 1153억원이 반영되며 적자전환했다”라고 설명했다.

그는 “올해 주택 분양 계획은 전년비 약 40% 감소했으며 국내 수주 가이던스(실적 예상 전망치)는 전년비 30% 감소했다”라며 “올해 해외 수주는 지난해의 두 배를 상회하는 5조원의 가이던스를 제시했으며 신사업 부문(3조5000억원)과 해외플랜트 부문(약 7000억원)에서의 성과로 국내 수주 감소를 만회해 나갈 것”이라고 전망했다.

끝으로 “올해 1분기 베트남 첫 개발 사업인 ‘냐베 1-1 실적 인식 외 추가 개발 계획이 가시화 될 것”이라며 “내년 자회사 에네르마를 통한 2차전지 배터리 재활용 공장 중공 등 신사업 부문의 성장 동력 확보가 저평가 해소의 근거가 될 것”이라고 내다봤다.

GS건설은 인프라, 건축, 주택신축판매, 플랜트, 전력 및 해외종합건설업 등을 영위한다.

GS건설 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>