Update2026.05.23 토

[버핏연구소=이상원 기자] NH투자증권은 2일 삼성물산(028260)에 대해 안정적 건설과 고성장 바이오, 사업포트폴리오 강화 움직임 본격화, 위상 강화 등 지배구조 이슈 수혜 기대로 투자의견 ‘매수’와 목표주가 18만원을 유지했다. 삼성물산의 전일 종가는 11만8800원이다.

김동양 NH투자증권 연구원은 “지난해 4분기 매출액은 10조6477억원(YoY +9%) 영업이익은 6342억원(YoY +94%)으로 예상에 부합한 실적을 기록했다”라고 전했다.

그는 “건설은 전분기 일회성 손익개선 소멸에도 영업이익률 6.0% 시현, 수주는 16조9000억원으로 연간 계획을 초과 달성했다”라며 “패션은 온라인 및 수입 복종 호조에 성수기 효과로 견조한 영업이익률 9% 기록, 레저도 전년 동기 대비 개선세를 지속했다”라고 평가했다.

다만 “상사는 글로벌 교역량 감소 영향으로 영업이익이 전년 동기 대비 55% 감소했고, 식음도 식재료비 및 대외사업 확대 관련 비용 증가로 같은 기간 92% 감소해 부진했다”라고 전했다.

이어 “올해 1분기 영업이익은 견조한 건설 및 패션 실적과 상사의 점진적 회복 등을 통해 5211억원(YoY -4%)를 기록할 것”이라고 예측했다.

끝으로 “올해 하이테크 및 빌딩 중심의 수주 물량과 프로젝트 수행관리 강화에 따른 건설 부문 수익성 개선, 바이오 부문 공장 가동률 상승에 따른 이익 본격화 기대, 지배주주일가 상속개시로 상속세 재원 마련 위한 배당지급 강화 전망은 긍정 요소이다”라며 “해외 프로젝트 공기 지연(예기치 못한 환경으로 인한 지연)에 따른 건설 부문 실적 둔화 가능성과 식음서비스 일감 몰아주기 이슈화 가능성 등은 불안 요소이다”라고 판단했다.

삼성물산은 건설, 상사를 중심으로 바이오, 패션·식음서비스·레저 등 다양한 사업을 진행한다.

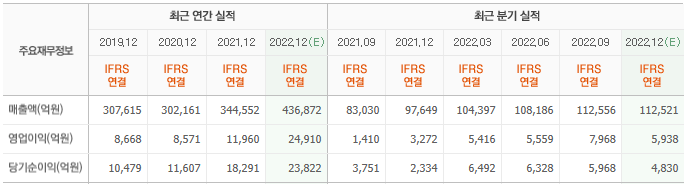

삼성물산 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>