Update2026.05.23 토

[버핏연구소=공현철 기자] 서비스나우가 KB증권의 미국주식 추천주에 선정됐다.

KB증권은 서비스나우(NOW)에 대해 "클라우드 기반 업무 자동화 소프트웨어 개발 기업 서비스나우(ServiceNow)의 지난해 4분기 실적이 어닝서프라이즈를 기록했다"며 "주당순이익(EPS)은 2.28달러(약 2779원, YoY +56%)로 컨센서스를 13% 상회했으며, 매출은 19억4000만달러(약 2조3650억원, YoY +21%)로 컨센서스에 부합했다"고 말했다.

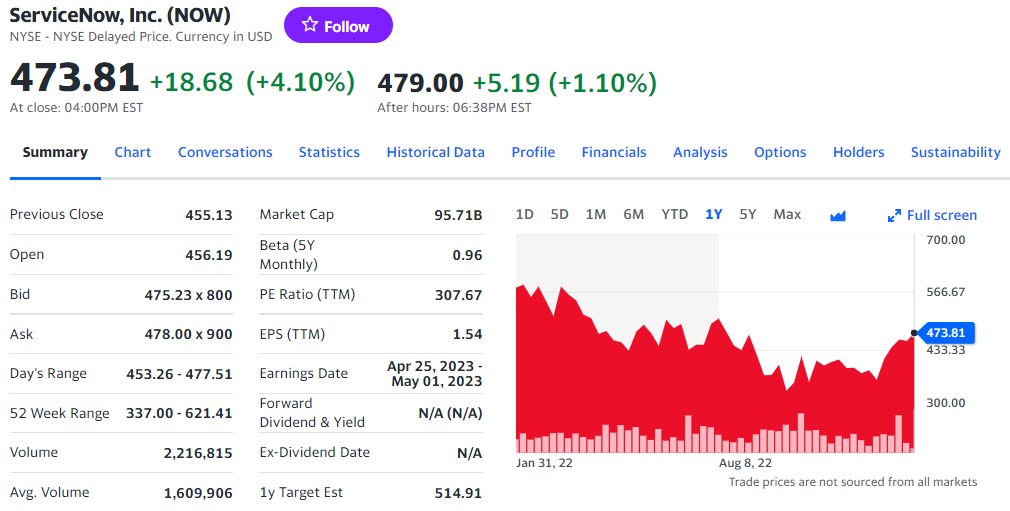

서비스나우의 최근 1년 주가 추이. [자료=야후파이낸스]

지난해 4분기 구독 매출은 18억6000만달러(약 2조 2,675억원, YoY +22%)였으며 서비스나우는 올해 1분기 구독 매출 전망치로 20억달러(약 2조4386억원)로 컨센서스보다 약 4000만달러 높게 제시했다. 서비스나우의 장기 이익 성장성을 반영한 주가는 저평가돼 있다는 판단이며 지난 5년 기준 위험대비 보상비율도 시장과 클라우드 산업 대비 높게 나타나고 있다.

서비스나우의 구독자수는 770만명으로 전년동기대비 4% 증가했으며 신규 계약 증가로 향후 12개월간 매출로 적용될 계약(cPRO)은 69억4000만달러(약 8조4619억원)를 기록하며 22%(환 조정 시 25.5%) 증가했다. 서비스나우는 1백만 달러 이상의 연간 계약을 맺은 고객사가 1637개에 달한다고 밝혔다. 지난해 4분기에 작업 생산성을 높여주는 '서비스 리퀘스트 플레이북', '워크 플레이스 시나리오 플래닝'을 출시했으며 쿠버네티스 어플리케이션 기능 향상 프로그램인 'Lightstep UQL'을 발표했다. 또 줌 커뮤니케이션즈와 파트너십을 강화하고 지난 1월에는 플랫폼 관련 파트너 서비스에 5000억달러(약 610조)를 지원해 시너지를 극대화할 것이라고 언급했다.

이어 KB증권은 "서비스나우의 이익 수준 대비 주가는 절대적 수준에서 저평가돼 있다"고 판단했다. 12MF(12개월선행) P/B(주가순자산비율)는 이전 고점 (2021년 10월) 24.8배에서 11.1배로 하락했지만, 12MF ROE(자기자본이익률)는 24.8%에서 26.1%로 소폭 하락에 그쳤고 장기 이익 성장성을 반영한 주가도 시장 대비 저평가돼 있다. 서비스나우의 12MF P/E(주가수익비율)는 47배로 시장 18배를 상회하지만 향후 3년 EPS CAGR(주당순이익 연평균 성장률) 22.9%를 반영한 PEG(주가수익 성장비율) 배수는 2.1배로 시장 2.3배를 하회하고 있다. 리스크 요인으로는 경기둔화 우려에 따른 투자 감소, 경쟁 심화, 달러 강세 등이 있다고 언급했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>