Update2026.05.23 토

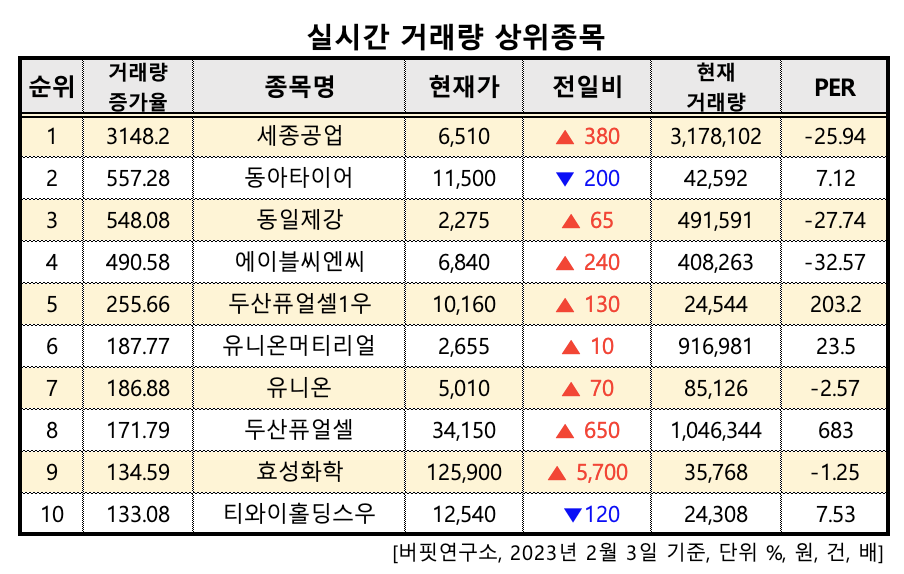

[버핏연구소=김인식 기자] 1일 오전 10시 48분 코스피 시장에서 세종공업(033530)의 거래량이 317만 8102건으로 전일비 3148.2% 올라 거래 중이다. 전일 거래량은 9만7842건이었다. 현재 주가는 전일비 6.2% 오른 6510원에 거래 중이다. PER(주가수익비율)은 -25.94배다.

실시간 거래량 상위종목. [이미지=버핏연구소]

이어 동아타이어(282690, 11500원, ▲ 380원, 557.28%), 동일제강(002690, 2275원, ▼ 200원, 548.08%), 에이블씨엔씨(078520, 6840원, ▲ 65원, 490.58%), 두산퓨얼셀1우(33626K, 10160원, ▲ 240원, 255.66%), 유니온머티리얼(047400, 2655원, ▲10원, 187.77%) 등 순이다.

세종공업의 지난해 3분기 매출액은 5301억원, 영업이익은 206억원, 당기순이익은 108억원으로 매출액은 42.42% 증가하고 영업이익과 당기순이익은 흑자전환했다.

세종공업은 자동차용 배기계 부품을 생산 및 판매하는 사업을 하고 있다.

kis7042@buffettlab.co.kr

[관심 종목]

033530: 세종공업, 282690: 동아타이어, 002690: 동일제강, 078520: 에이블씨엔씨, 047400: 유니온머티리얼, 000910: 유니온, 336260: 두산퓨얼셀, 298000: 효성화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>