Update2026.05.24 일

[버핏연구소=이상원 기자] NH투자증권은 16일 메가스터디교육(215200)에 대해 올해 고등 오프라인 학원 확장 효과와 차질없이 진행중인 신사업(영유아) 기대로 투자의견 ‘매수’를 유지했으나, 신사업 콘텐츠 개발비 및 경쟁 심화로 인한 광고판촉비 증가 등을 반영해 목표주가는 기존 12만원에서 10만원으로 하향했다. 메가스터디교육의 전일 종가는 6만8500원이다.

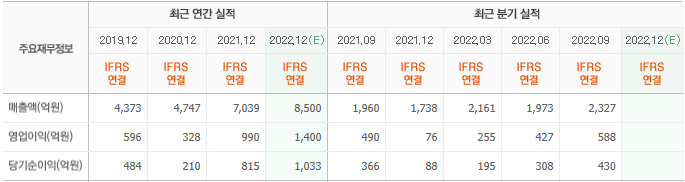

정지윤 NH투자증권 연구원은 “지난해 4분기 매출액 1899억원(YoY +9%) 영업이익은 74억원(YoY -3%)을 기록했다”라며 “매출액과 영업이익 모두 시장 기대치(컨센서스)를 하회했다”라고 전했다.

이는 “4분기가 전통적인 비수기 시즌이라는 점과 초중등 사업부의 TV·홈쇼핑 광고 증편 비용에 더해 신사업 인력 보강 및 성과급 등이 반영돼 나타난 것”이라고 설명했다.

이어 “올해 매출액은 9417억원(YoY +13%) 영업이익은 1662억원(YoY +24%)을 기록할 것”이라며 “부문별(초중등·고등·성인)로 안정적인 성장 진행을 예상하나, 중장기 노다지(공무원·영유아) 사업 확대와 초중등 시장 점유율 확대를 위한 비용 집행은 불가피할 것”이라고 예측했다.

끝으로 “대학수학능력시험에서 정시 비중 확대에 따른 수혜와 인터넷 강의 관련 수요의 지속적인 증가 추세는 긍정적 요인이다”라며 “다만 절대적 학령 인구 감소와 사교육 시장 내 경쟁 심화 등은 불안 요소이다”라고 판단했다.

메가스터디교육은 오프라인·온라인 교육 사업을 진행한다.

메가스터디교육의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>