Update2026.05.23 토

[버핏연구소=이상원 기자] IBK투자증권은 22일 하이브(352820)에 대해 올해 예상되는 실적 성장세를 반영해 투자의견 ‘매수’를 유지하고, 목표주가는 기존 20만원에서 22만원으로 상향했다. 하이브의 전일 종가는 18만2100원이다.

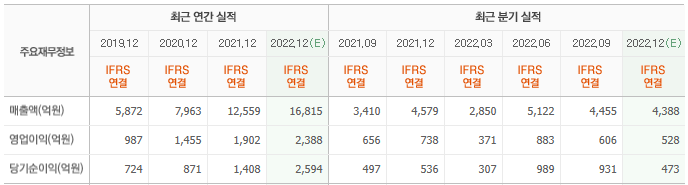

이환욱 IBK투자증권 연구원은 “지난해 4분기 매출액 5353억원(YoY +16.9%) 영업이익은 517억원(YoY -30.1%)을 기록했다”라며 “매출액은 시장 기대치(4388억원)를 크게 상회했고 영업이익은 시장 기대치(528억원)를 소폭 하회했다”라고 전했다.

이는 “BTS멤버 진, RM의 솔로 활동 및 걸그룹 르세라핌의 신규 앨범 판매 호조와 세븐틴·TXT·엔하이픈의 월드 투어에 기인해 높은 외형 성장세를 이뤘다”라며 “다만 공연 매출 비중 상승 및 임직원 성과급 지급 등 비용이 상승해 영업이익율은 9.7%로 전년 동기 대비 하락했다”라고 설명했다.

이어 “오는 3월 BTS 멤버 지민의 솔로 활동을 포함 연중 3회가량의 솔로 및 유닛 활동이 이어질 전망으로 그룹 부재를 상쇄할 것”이라며 “올해는 TXT와 뉴진스 등 신규 IP(지식재산권)의 실적 기여도가 본격적으로 확대될 것”이라고 예상했다.

끝으로 “글로벌 신규 팬덤 유입에 기반한 양질의 성장세를 달성하고 있어 직·간접 참여형 매출 전 영역에서 고른 성장세가 기대된다”라며 위버스(회사가 운영하는 팬덤 플랫폼)의 월간 활성 이용자 수는 전분기 대비 21% 급증한 840만명 수준으로 수익 모델 다각화에 따른 성장 기조가 이어질 것”이라고 판단했다.

하이브는 음악 콘텐츠 제작 및 서비스 사업을 진행한다.

하이브의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>