Update2026.07.22 수

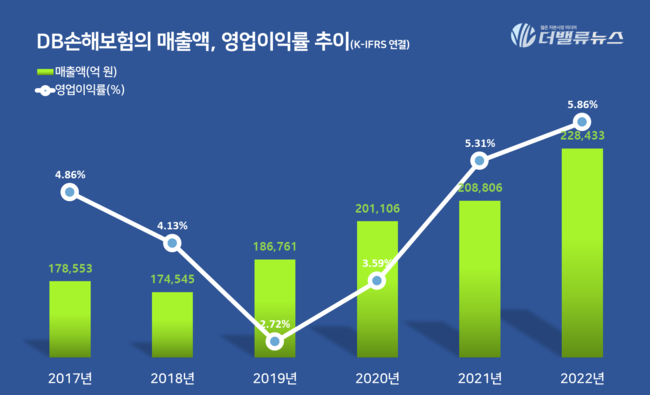

지난해 4분기엔 매출액 4조7084억원, 영업이익 1928억원, 분기순이익 1405억원을 기록했으며, 전년 동기비 매출액은 5.9% 감소했지만 영업이익과 분기순이익은 18.9%, 5% 각각 증가했다. 최근 5년 매출액 연평균성장률(CAGR)은 5.05%이고 5년 평균 영업이익률은 4.4%이다.

DB손해보험의 매출액, 영업이익률 추이. [자료=DB손해보험]

손해율 개선으로 보험영업이익이 증가했다. 지난 2018년부터 꾸준한 매출액 성장세를 보이고 있으며 영업이익률 또한 2019년부터 증가하고 있다.

DB손해보험 관계자는 "백내장 손해액이 감소하는 등 장기보험 손해율이 큰 폭으로 개선됐고, 자동차보험 손해율도 소폭 개선됐다"며 실적 성장세의 이유를 언급했다.

[관심 종목]

005830: DB손해보험

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>