Update2024.10.24 목

[버핏연구소=이상원 기자] NH투자증권은 2일 스튜디오드래곤(253450)에 대해 올해 다양한 글로벌 OTT(인터넷 VOD 서비스) 오리지널을 통한 실적 개선 기대감과 풍부한 한류 스타 출연작 라인업으로 두드러질 중국 판매 수혜를 반영해 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 스튜디오드래곤의 전일 종가는 7만6400원이다.

이화정 NH투자증권 연구원은 “최근 회사의 주가 흐름은 다소 부진하다”라며 “눈에 띄는 흥행작 부재로 섹터 전반에 대한 관심이 낮아진 것”이라고 설명했다.

그는 “이러한 상황속 오는 10일 넷플릭스 오리지널 드라마 ‘더 글로리 파트2’가 공개 예정이다”라며 “지난 12월 공개된 파트1이 대흥행에 성공해, 이번 파트2에 대한 대기 수요가 높을 전망이다”라고 예상했다.

이어 “넷플릭스 공급계약 갱신 및 디즈니 등 신규 OTT향(向) 납품 본격화로 글로벌 판매 협상력이 재차 강회되는 구간이다”라며 “판가 상승에 따른 마진 개선이 기대된다”라고 판단했다.

끝으로 “지난해 중국 OTT를 통해 방영된 한국 드라마는 총 10편으로, 중국 내 한국 드라마 방영 지표가 개선되고 있다”라며 “한류 스타 출연 작품 신작 ‘눈물의 여왕(배우 김수현)’과 ‘별들에게 물어봐(배우 이민호)’ 등 라인업으로 회사의 수혜가 예측된다”라고 전했다.

스튜디오드래곤은 CJ ENM의 자회사로 드라마 제작 사업을 진행한다.

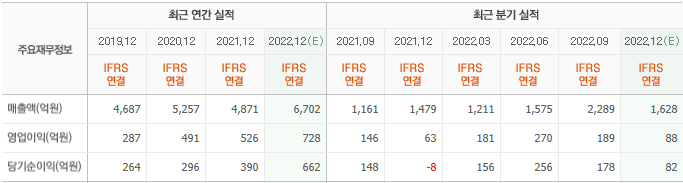

스튜디오드래곤의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>