Update2024.10.24 목

[버핏연구소=김인식 기자] 흥국증권은 7일 HD현대(267250)에 대해 지난해 현대오일뱅크의 높은 기저효과로 올해 실적 모멘텀 약화가 불가피하지만 나머지 자회사들의 전반적인 실적 개선으로 이익의 질은 한층 업그레이드 될 것이라며 투자의견 ‘매수’와 목표주가를 8만원으로 신규제시했다. HD현대의 전일 종가는 5만8800원이다.

박종렬 흥국증권 연구원은 “지난 2017년 지주사 설립 후 지난해 사상 최대의 영업실적을 기록했다”며 “올해 전반적인 실적 둔화가 불가피할 것”이 내다봤다.

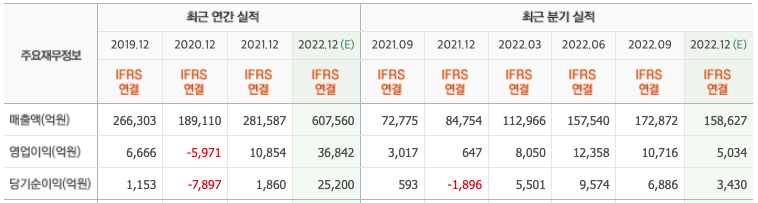

다만 “지난해 현대오일뱅크 일변도의 실적 호조에서 벗어나 올해부터는 나머지 자회사들의 전반적인 실적 호조로 이익의 질은 업그레이드 될 것”이라며 “올해 매출액 57조1000억원(YoY -6.1%), 영업이익 2조3000억원(YoY -31.4%)으로 비교적 견실한 영업실적을 기록할 것”이라고 전망했다.

그는 “상장사와 비상상자사의 지분가치는 12조5000억원으로 HD현대 시가총액(4조7000억원) 대비 우수한 지분가치를 확보하고 있다”며 “지주사의 중장기 방향성은 투자지주회사로의 전환을 목표로 하고있다”고 전했다.

끝으로 “12개월 주가수익률 3.7배, 주가순자산비율 0.6배로 가치평가 매력이 높다”며 “최근 주가 하락 조정을 중장기 차원에서 매수 기회로 활용하는 것이 바람직할 것”이라고 판단했다.

HD현대는 별도의 사업을 영위하지 않는 순수지주회사로 선박ㆍ엔진의 A/S사업 및 정유사업, 건설기계 제조사업, 전기전자기기 제조사업, 산업용 로봇 제조업 등을 영위하는 자회사의 주식을 소유하고 있다.

HD현대. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>