Update2026.05.23 토

[버핏연구소=이상원 기자] DS투자증권은 8일 오리온(271560)에 대해 올해 중국 외 국가 실적 성장과 비중 확대 기대를 반영해 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 오리온의 전일 종가는 12만5100원이다.

장지혜 DS투자증권 연구원은 “중국 외 매출액 비중이 지난 2015년 41%에서 지난해 56%로 확대됐으며 올해는 59%를 기록할 것”이라며 “국내 법인의 견조한 성장과 함께 베트남과 러시아 법인이 고성장하고 있기 때문”이라고 설명했다.

그는 “지난해 베트남과 러시아 법인의 합산 매출액은 6827억원으로 지난 5년간 18% 성장했다”라며 “전체 실적에서 차지하는 비중도 동기간 17%에서 24%로 확대됐다”라고 평가했다.

이어 “올해 베트남 법인 실적은 매출액 5691억원(YoY +20%), 영업이익 1093억원(YoY +22%)을 기록할 것”이라며 “현재 베트남 제과 시장 점유율 1위를 차지하고 있는 상황속 초코파이를 비롯해 쌀과자, 젤리 등 카테고리 확대로 성장이 기대된다”라고 전했다.

또 “현재 베트남 공장 가동률은 100%를 초과해 캐파(생산능력) 증설이 예정돼 있다”라며 “러시아와 인도에서도 캐파 증설과 카테고리 확대로 성장이 예상된다”라고 전망했다.

오리온은 과자류, 음료 등 식품 제조 사업을 진행한다.

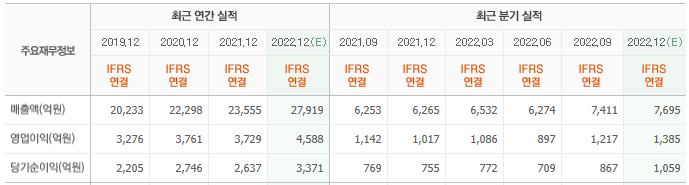

오리온의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>