Update2024.10.24 목

"대웅제약이 52주 신저가에 진입했네요. 워런 버핏이 말하는 일시적 위기에 빠진 가치주 아닐까요."

"판단하기 쉽지 않네요. 메디톡스와의 소송에서 최종 패소한다면 대웅제약의 보톡스 미용제품 '나보타(nabota)' 판매가 한국, 중국 등에서 금지될 수 있습니다."

국내 제약 '빅5'에 속하는 대웅제약(대표이사 전승호 이창재)이 52주 신저가에 진입하면서 주식시장 참여자들 사이에 '가치주(價値株·value stock) 논쟁'이 벌어지고 있다. 대웅제약이 지금은 나보타 소송 이슈로 위기를 겪고 있지만 펀더멘털은 훼손되지 않았으므로 투자 기회로 봐야 하지 않느냐는 것이다. '투자 대가' 워런 버핏이 관심을 갖는 '일시적 위기에 빠져있지만 펀더멘털은 여전히 튼튼한 기업'이라는 의견도 나오고 있다.

◆나보타 소송 1심 나오며 52주 신저가

9일 오후 현재 대웅제약 주가는 11만4000원으로 52주 신저가에 진입했다.

대웅제약 주가가 급락한 것은 지난달 10일 대웅제약이 자사 제품 나보타를 둘러싸고 메디톡스와 벌여온 소송 1심에서 메디톡스의 일부 승소 판결이 나온 것이 계기가 됐다. 이날 서울중앙지법 민사61부는"메디톡스와 대웅제약의 균주에 대한 동일성을 부정하기 어렵다"며 원고(메디톡스) 일부 승소 판결했다. 재판부는 "대웅제약 측이 메디톡스에 400억원을 지급해야 한다"고 밝혔다. 이날 하루에만 대웅제약 주가는 19.35% 급락했다(종가 12만4200원). 대웅제약은 메디톡스에 근무했던 직원이 자사에 이직해 메디톡스의 보톡스 기술을 이전했다는 혐의로 6년째 메디톡스와 소송을 벌이고 있다.

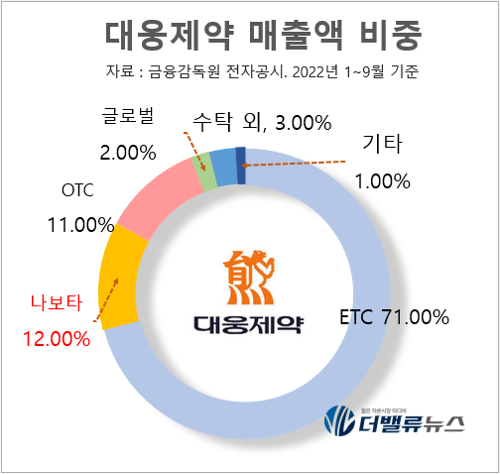

대웅제약 매출액 비중. [자료=대웅제약 사업보고서]

나보타의 지난해 매출액은 1421억원으로 대웅제약 전체 매출액(1조2800억원)의 12% 가량을 차지하고 있다. 영업이익률은 50%가 넘는다. 성장성도 가파르다. 오는 10월 영국 출시를 시작으로 독일, 오스트리아 등에 론칭 예정이다. 중국 시장의 경우 지난해 인허가를 완료했고 올해 상반기 론칭 예정이다. 거꾸로 생각해보면 만약 대웅제약이 최종 패소한다면 대웅제약 전체 매출액의 12% 가량을 차지하고 있는 '황금알을 낳는 거위'를 잃는다는 것을 의미한다.

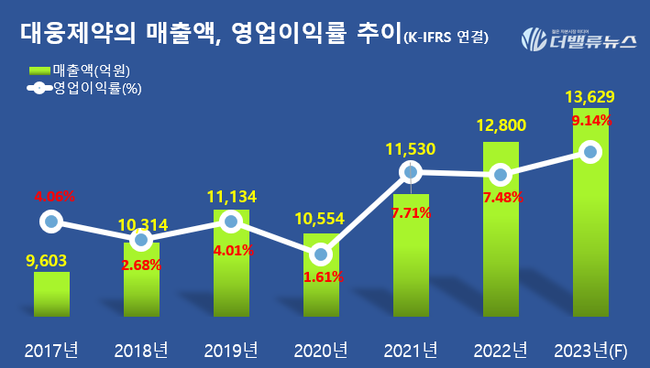

지난해 부진한 실적 부진이 공시된 것도 주가 하락에 영향을 미쳤다. 대웅제약은 지난해 매출액 1조1612억원, 영업이익 1059억원, 당기순이익 801억원을 기록했다고 지난달 15일 공시했다(이하 K-IFRS 별도). 전년비 각각 6.7%, 11.0%, 123.9% 증가했다. 그렇지만 지난해 4분기 매출액은 2938억원, 영업이익은 153억원, 당기순이익은 203억원을 기록하며 전년동기대비 매출액은 6.7% 증가한 반면 영업이익과 당기순이익은 각각 38.1%, 32.4% 급감했다.

대웅제약의 매출액, 영업이익률 추이. K-IRS 연결 기준. [자료=대웅제약 사업보고서]

지난해 4분기 대웅제약 영업이익이 감소한 것에는 나보타 실적부진이 영향을 미쳤다. 나보타는 앞서 언급한대로 지난해 매출액 1421억원을 달성했지만 지난해 4분기만 놓고 보면 매출액 252억으로 2분기 292억원, 3분기 326억원 보다 감소했다. 이밖에 지난해 7월 펙수클루(위장관질환제제)의 마케팅 비용 증가, 펙수클루와 엔블로(당뇨병 신약) R&D(연구개발) 비용 증가도 지난해 4분기 실적 부진에 영향을 미쳤다.

◆연구개발비 비중 최상위권(16%)... 바이오·합성신약 파이프라인 12개

그런데 여기까지가 대웅제약 주가를 끌어내린 리스크 요인이다. 가치투자자들이 주목하는 것은 대웅제약이 갖고 있는 '본원적 경쟁력(core competency)'이다.

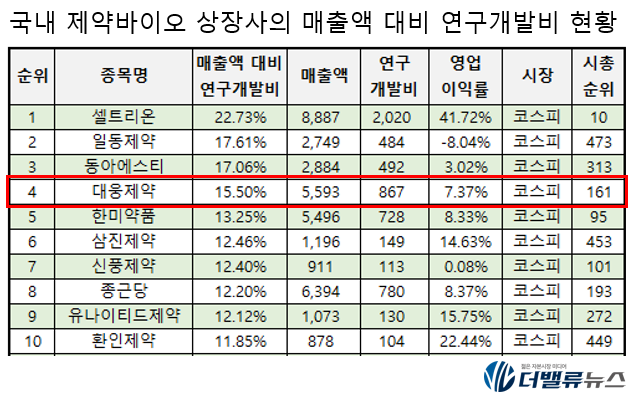

지난해 3분기 기준 대웅제약의 매출액 대비 연구개발비는 16.66%로 국내 제약사 가운데 최상위권을 기록하고 있다. 더밸류뉴스의 2021년 조사에서 대웅제약은 '국내 제약바이오 상장사의 매출액 대비 연구개발비' 4위를 기록했다.

국내 제약바이오 상장사의 매출액 대비 연구개발비 순위. 2021년 기준. [자료=더밸류뉴스]

이 결과 대웅제약의 매출액에서 전문의약품(ETC)이 차지하는 비중은 71%이고 일반의약품(OTC)는 11%에 불과하다. 전문의약품이란 소비자가 의사 처방전이 있어야 구매할 수 있는 의약품을 말하며, 대다수 품목이 제약사가 연구개발비를 투입해야 생산 가능하다.

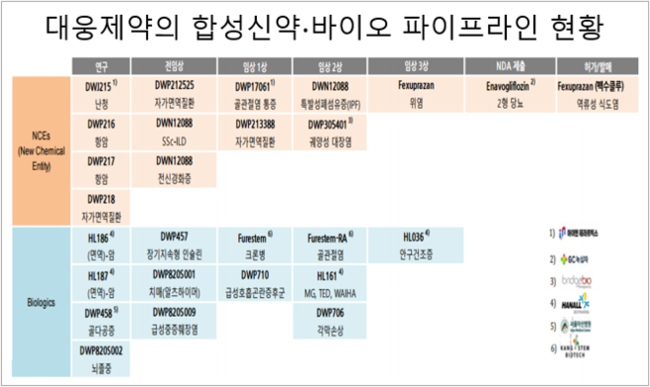

연구개발에 꾸준히 투자한 결과 대웅제약은 바이오 신약 6개, 합성신약 6개의 파이프라인에 대한 임상연구를 진행하고 있다. 이 가운데 위염 치료제 펙수프라잔은 지난해 국내 허가를 받았으며, 제 2형 당뇨병 치료제 이나보글리폴로진(제품명: 엔블로)은 국내 허가를 눈앞에 두고 있다.

대웅제약의 합성신약·바이오 파이프라인 현황. [자료=대웅제약]

위장관질환제재 ‘펙수클루’는 출시 첫해 매출액 167억원을 달성하며 시장 안착에 성공했다. 올해 상반기 펙수클루의 위염 적응증 처방이 본격화되고 올해 당뇨병 치료제 '엔블로'가 판매 예정이다. 대웅제약의 최근 5년(2017~2022년) 매출액 CAGR(연평균증가율)은 5.92%에 이르고 있다.

◆워런 버핏, 아메리칸 익스프레스 주가 폭락하자 매입... 고수익 거둬

대웅제약의 올해 예상 실적과 관련, 박송이 메리츠증권 연구원은 매출액 1조2631억원, 영업이익 1137억원, 순이익 689억원을 제시했다(K-IFRS 연결). 이를 바탕으로 대웅제약의 가치평가를 해보면 PER(주가수익비율) 19배가 나온다. 국내 제약 상장사의 평균 PER은 30배 안팎이다. PBR(주가순자산배수) 1.9배, ROE(자기자본이익률) 9.5% 이다.

대웅제약의 최근 1년 주가 추이. [자료=네이버증권]

'일시적 위기에 빠진, 그렇지만 기본이 탄탄한 기업'은 가치투자자들에게는 낯설지 않은 용어다. 가치투자 대가 워렌 버핏이 젊은 시절 거액을 베팅해 대박을 안겨준 주식도 바로 일시적 위기에 빠져 있지만 펀더멘털은 훼손되지 않았던 카드회사 아메리칸 익스프레스였다. 1963년 말 미국의 신용카드사 아메리칸 익스프레스는 이른바 '샐러드 오일 사기 사건'으로 주가가 폭락했다. 버핏은 이를 기회로 봤다.

버핏은 자신이 살고 있는 네브라스카주 오마하의 단골 스테이크 전문점 '고라츠'(Gorat's)의 계산대 앞에 상주하다시피 하며 조사한 결과 고객들이 여전히 아메리칸 익스프레스 카드로 결제하고 있음을 확인했다. 1964년 버핏은 주당 65달러에서 35달러로 떨어진 아메리칸 익스프레스에 1300만 달러(약 154억원) 가량을 투자했다. 2년이 지나자 아메리칸 익스프레스 주식은 3배 뛰었고 5년 뒤에는 주당 189달러가 되었다. 이 거래로 버핏은 수천만 달러를 벌었다.

아메리칸 익스프레스 카드.

박송이 메리츠증권 연구원은 "강제집행정지 인용 여부가 대웅제약의 매출액에 영향을 줄 것이고 민사 소송 1심 결과로 중국 파트너사 선정 어려움에 따른 불확실성이 존재한다"며 적정주가 17만원의 매수(BUY) 의견을 유지했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>