Update2026.03.03 화

[버핏연구소=김인식 기자] 키움증권은 14일 LS ELECTRIC(010120)에 대해 올해 1분기에 깜짝 실적이자 역대 최고 실적을 기대한다며 올해 투자의견 ‘매수’와 목표주가를 8만원에서 8만5000원으로 상향했다. LS ELECTRIC의 전일 종가는 5만800원이다.

김지산 키움증권 연구원은 “올해 1분기 영업이익은 661억원(YoY +63%)으로 컨센서스(시장 기대치)를 크게 상회하는 동시에 역대 최고치를 경신할 것”이라며 “IRA(인플레이션 감축법)와 리쇼어링(해외에 진출한 국내 제조 기업을 다시 국내로 돌아오도록 하는 정책) 환경에서 축적된 수주잔고가 전력인프라 매출 호조로 반영될 것”이라고 내다봤다.

덧붙여 “전력기기와 자동화 기기는 지난해 제품판가를 인상한 상태에서 물류비, 원자재 비용 등 원가 하락폭이 커 수익성 개선으로 반영될 것”이라며 “지난해 말 적극적인 자산 효율화 과정을 거치면서 비용구조가 개선됐다”고 밝혔다.

그는 “동사의 성장 전략은 북미 시장 공략 강화에 초점이 맞춰져 있다”며 “배터리와 반도체 업종 중심으로 북미 시장에 진출한 한국 기업들로부터 배전시스템 수주가 증가할 것”이라고 전망했다.

또 “변압기 등 초고압 전력인프라 제품의 판가가 우호적이고 미국 판매 법인의 전력기기 매출도 호조를 보이고 있다”며 “자회사인 LS이모빌리티 솔루션은 올해 신규 멕시코 공장을 본격 가동할 예정이고 IRA 환경에서 북미 전기차 시장 공략의 교두보가 될 것”이라고 전했다

LS ELECTRIC는 각종 전력정보 관리 및 제어를 통해 발전설비 운용/에너지사용 효율화 및 급전 안정화를 구현한다.

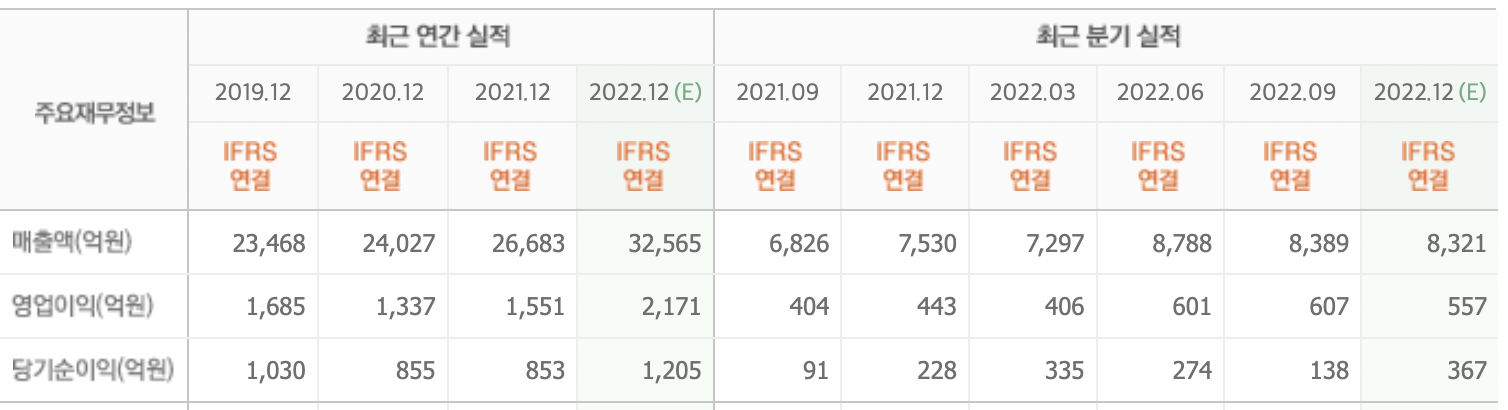

LS ELECTRIC 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>