Update2024.10.24 목

하나증권 김승준. 2023년 3월 14일.

[버핏연구소=이상원 기자] 주요 지표로 매매수급동향은 다시 4주 연속 상승하는 모습을 보였다. 매매가격은 전주와 유사한 하락 폭을 기록했으며, 전세가격은 하락 폭이 4주 연속 축소 중으로 전세가격 하락 폭이 매매가격 하락 폭보다 큰 상황이다.

한주 간 청약홈에서의 1건 청약 결과가 있었다. 충청북도 진천 덕산우방이유쉘 후분양이었는데, 위치적 한계 영향인지 청약 결과는 부진했다. 저번주 있었던 1순위 청약결과에서도 서울 영등포만 높은 경쟁률을 기록했고, 등촌·평택화양·대구 경산·담양 모두 1순위가 크게 미달됐다. 여전히 청약 시장의 분위기는 좋지 않으며, 이번주는 경기 동탄·인천 검단·충청북도 영동·광주광역시에서 1순위 청약이 예정돼 있다.

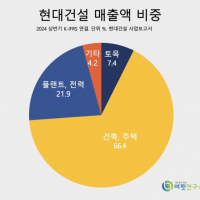

3월부터 5월까지는 해외 모멘텀(주가의 상승 및 하락을 가속화해주는 요소), 특히 중동 모멘텀이 가능한 시기다. 정부는 수출 목표 달성을 위해 부단히 노력하고 있다(수출 전략회의, 수출책임관회의 등). 각 부서의 장차관은 해외 출장을 통한 수주 지원을 하고 있으며, 금융기관은 수주 지원을 위한 금융을 보조하고 있다(수출입은행). 실제로 수주는 사우디(화학), 카타르(LNG), 이라크(철도), 알제리(화학) 프로젝트 결과가 대기 중이다. 가장 익스포저가 높은 기업은 현대건설이다.

lksw4070@buffettlab.co.kr

[관심 종목]

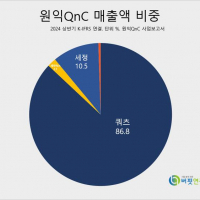

000720: 현대건설, 028050: 삼성엔지니어링, 006360: GS건설, 047040: 대우건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>