Update2026.03.03 화

인터지스(대표이사 박동호. 129260)가 항공화물운송과물류 업종 저PER 1위를 기록했다.

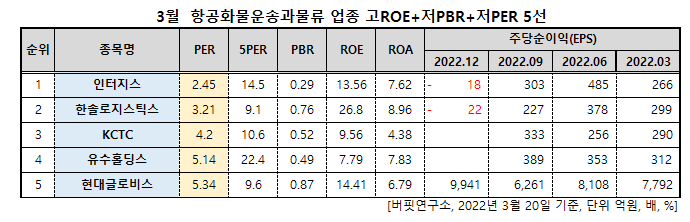

3월 항공화물운송과물류 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 인터지스는 3월 항공화물운송과물류 업종에서 PER 2.45배로 가장 낮았고 이어 한솔로지스틱스(009180)(3.21), KCTC(009070)(4.2), 유수홀딩스(000700)(5.14)가 뒤를 이었다.

인터지스는 동국제강 그룹의 물류회사다. 오는 28일 정기주주총회를 갖는다.

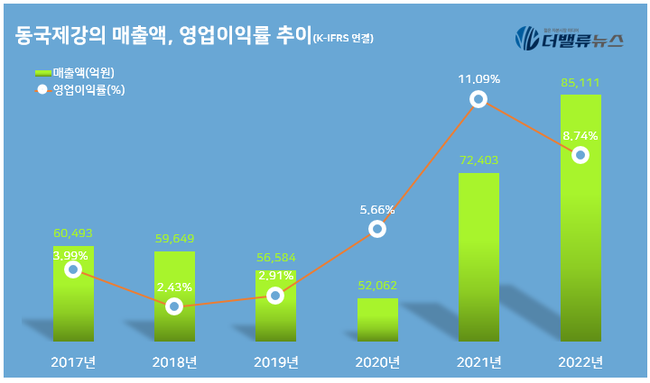

동국제강의 매출액, 영업이익률 추이. [자료=동국제강]

인터지스는 이번 주총에서 △재생용 재료 수집 및 판매업 △상품 종합 도매업·중개업 △금속류 해체 및 선별업 △지정 외 폐기물·건설폐기물 수집·운반업 등을 사업 목적에 추가하는 정관 변경 건을 상정한다. 국내 철강업계가 탄소 배출량을 줄이기 위해 철스크랩(고철) 사용량을 늘리는 가운데 인터지스는 스크랩 공급·유통 사업을 신규 사업으로 추진 중이다.

지난해 실적은 매출액 7200억원, 영업이익 354만원, 당기순이익 313만원을 기록했다(이하 K-IFRS 연결). 전년동기 대비 매출액 22.26%, 영업이익 77%, 당기순이익 126.81% 증가한 수치다.

인터지스 배당은 지난해 역대급 순이익에도 주주들의 기대에 미치지 못했다. 회사는 2022년 결산배당으로 34억원을 책정해 전년비 20% 오르는 데 그쳤다. 결산배당성향은 2021년 20.5%에서 지난해 10.8%로 9.7%p 감소했다. 시장에선 인터지스가 그룹 지배구조개편에 따라 신설될 지주사(동국홀딩스)의 배당수익 극대화를 위해 재원을 아낀 것 아니냔 시선을 받고 있다.

인터지스는 항만하역업, 화물운송업 등을 영위하는 동국제강의 물류 계열사이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>